Registratori telematici: dal 2026 obbligo interconnessione con gli strumenti di pagamento elettronico

Entro l’anno 2025 tutti gli utilizzatori di Registratore Telematico saranno obbligati ad operare un nuovo aggiornamento tecnico degli strumenti in uso. Quanto sopra, a seguito di quanto disposto dalla legge di Bilancio 2025 – legge n. 207 del 30 dicembre 2024, art. 1, commi da 74 a 77 – con la quale è stato previsto l’obbligo, a partire dal 1° gennaio 2026, di integrazione del processo di certificazione fiscale dei corrispettivi e degli incassi avvenuti per il tramite dei circuiti di pagamento elettronici.

Indice

1. Misure a contrasto dell’evasione

2. Corrispettivi: cosa cambia dal 1° gennaio 2026

3. Collegamento tra RT e strumenti di pagamento elettronico

4. Aspetti tecnici in attesa di chiarimenti

5. Sanzioni

1. Misure a contrasto dell’evasione

Il nuovo obbligo di integrazione del processo di certificazione fiscale dei corrispettivi e degli incassi avvenuti per il tramite dei circuiti di pagamento elettronici, previsto dalla legge di Bilancio 2025 e decorrente dal 1° gennaio 2026, è tra le misure assunte dal legislatore a contrasto dell’evasione.

Le disposizioni in materia di trasmissione telematica dei dati dei corrispettivi (art. 2, comma 3, del decreto legislativo 5 agosto 2015, n. 127) vengono riformulate, con l’intento dichiarato di “attuare una piena integrazione e interazione del processo di registrazione dei corrispettivi con il processo di pagamento elettronico” (dossier Senato sulla legge di Bilancio 2025).

2. Corrispettivi: cosa cambia dal 1° gennaio 2026

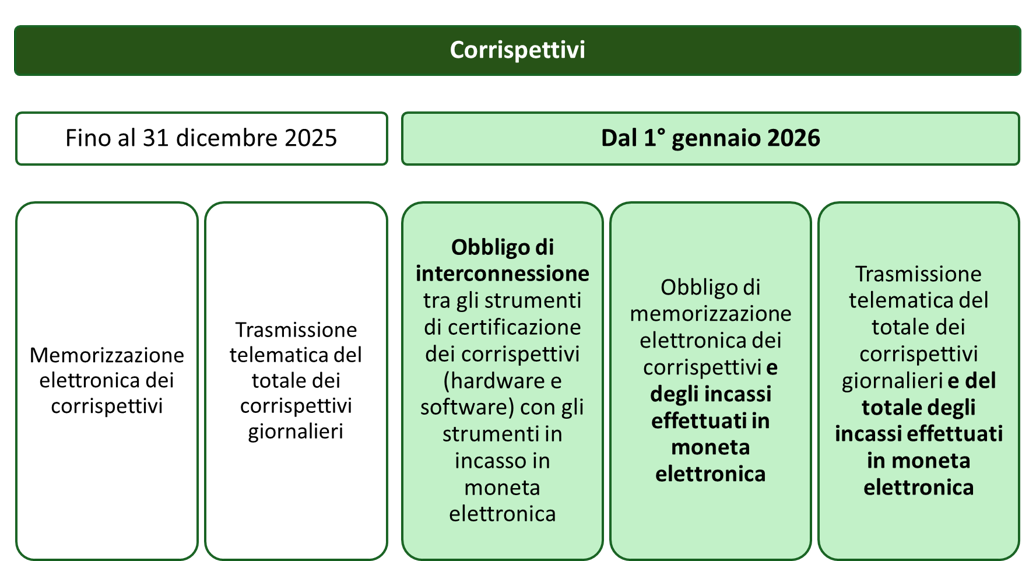

Fino al 31 dicembre 2025, l’obbligo in capo al contribuente che consegue corrispettivi (esercenti attività di commercio al minuto ed attività assimilate per le quali non è obbligatoria l’emissione della fattura, se non dietro richiesta del cliente, ex art. 22 D.P.R. n. 633/1972) è quello di memorizzare elettronicamente e trasmettere telematicamente i dati dei corrispettivi giornalieri all’Agenzia delle Entrate.

A partire dal 1° gennaio 2026, fermo restando gli obblighi di memorizzazione elettronica e trasmissione telematica, il contribuente sarà chiamato ad ottemperare mediante strumenti tecnologici che garantiscano l’inalterabilità e la sicurezza dei dati, nonché la piena integrazione e interazione del processo di registrazione dei corrispettivi con il processo di pagamento elettronico.

Quanto sopra con il fine ultimo di trasmettere all’Agenzia delle Entrate non solo i totali dei corrispettivi giornalieri (certificati da emissione di documento commerciale), ma anche il totale degli incassi giornalieri effettuati in moneta elettronica.

3. Collegamento tra RT e strumenti di pagamento elettronico

Alla luce di quanto disposto dalla legge di Bilancio, a partire dal 1° gennaio 2026 il contribuente che gestisce corrispettivi dovrà disporre di uno strumento di certificazione dei corrispettivi (il Registratore Telematico, o altro strumento, anche software) che sia permanentemente collegato con gli strumenti hardware o software mediante i quali sono accettati i pagamenti elettronici.

In altri termini, il terminale POS dovrà essere fisicamente collegato al Registratore Telematico, e allo stesso modo la connessione dovrà essere presente (a livello di software) anche per gli strumenti di pagamento elettronico che non richiedono l’utilizzo di un terminale, quali possono essere le varie App di pagamento comunemente diffuse sul territorio nazionale.

OSSERVA – Lo scopo della novità introdotta alla norma è quella di consentire al Registratore Telematico di memorizzare l’avvenuto incasso a mezzo moneta elettronica da parte dell’esercente – senza però memorizzare i dati anagrafici del soggetto pagante, a tutela della privacy di quest’ultimo – indipendentemente dal fatto che l’esercente emetta il documento commerciale (scontrino) o meno.

I dati memorizzati, poi, saranno oggetto di trasmissione telematica all’Agenzia delle Entrate, a cadenza giornaliera, similarmente a quanto già accade per il totale dei corrispettivi certificati.

L’incrocio delle due informazioni consentirà di rilevare immediatamente eventuali discrepanze (ovvero l’avvenuto incasso in moneta elettronica a fronte della mancata emissione dello scontrino), mentre ora le eventuali differenze possono emergere solo dall’incrocio dei dati dei corrispettivi elettronici trasmessi dagli esercenti e dai dati dei totali dei pagamenti elettronici effettuati a favore degli stessi, attualmente trasmessi all’Agenzia delle Entrate a cura delle banche e dai diversi gestori dei circuiti di pagamento.

4. Aspetti tecnici in attesa di chiarimenti

Sta di fatto che a carico degli esercenti viene posto l’ennesimo obbligo di adeguamento del Registratore Telematico, dai risvolti tecnici complessi. Per esempio, non è ancora chiaro come potrà essere gestito il collegamento di più terminali POS in presenza di un solo registratore telematico, oppure il collegamento a livello di solo software, necessario se l’esercente accetta pagamenti a mezzo App che non necessitano di utilizzare il terminale fisico POS (es. Satispay).

Altro aspetto ad oggi oscuro è se, e come, questo nuovo obbligo sarà gestibile da parte dei contribuenti che in luogo dell’apparecchio “fisico” Registratore Telematico utilizzano invece il software gratuito dell’Agenzia delle Entrate, “Documento commerciale on line”.

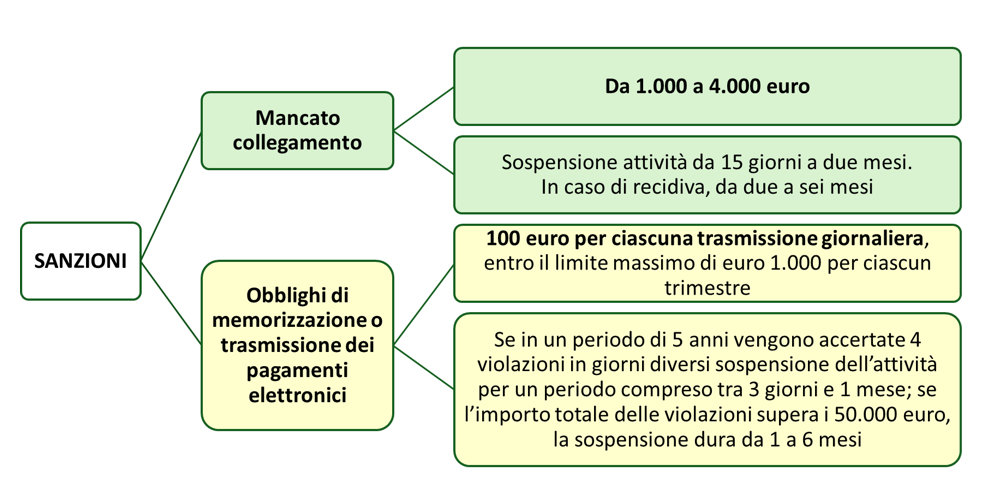

5. Sanzioni

La legge di Bilancio 2025, nel novellare le disposizioni in materia di obblighi di memorizzazione elettronica e trasmissione telematica dei corrispettivi, ha anche precisato il regime sanzionatorio applicabile in caso di inadempienza ai nuovi obblighi che, ricordiamo, entrano in vigore il 1° gennaio 2026.

Si tratta di sanzioni di rilievo, pari a:

- minimo 1.000 euro nel caso di mancato collegamento degli strumenti di certificazione dei corrispettivi con quelli di incasso in moneta elettronica, e

- 100 euro per ciascuna giornata con riferimento alla quale non dovessero essere trasmessi i totali degli incassi stessi.

Inoltre, il contribuente può anche incorrere in provvedimenti di sospensione dell’attività, come meglio precisato qui di seguito.

- Mancato collegamento dello strumento hardware o software mediante il quale sono accettati i pagamenti elettronici allo strumento mediante il quale sono registrati, memorizzati e trasmessi i dati dei corrispettivi e i dati dei pagamenti elettronici:

- sanzione pecuniaria da 1.000 a 4.000 euro (ovvero la stessa sanzione prevista in caso di mancata installazione del registratore telematico, ex art. 11, comma 5, D.Lgs. 18 dicembre 1997, n. 471);

- sanzione accessoria: sospensione della licenza o dell’autorizzazione all’esercizio dell’attività nei locali ad essa destinati, per un periodo da quindici giorni a due mesi. In caso di recidiva, la sospensione è disposta da due a sei mesi (ovvero la stessa sanzione prevista in caso di accertata omessa installazione degli apparecchi misuratori fiscali, ex art. 12, comma 3, D.Lgs. 18 dicembre 1997, n. 471).

- Violazione degli obblighi di memorizzazione o trasmissione dei pagamenti elettronici:

- sanzione amministrativa di 100 euro per ciascuna trasmissione giornaliera, entro il limite massimo di euro 1.000 per ciascun trimestre (la stessa sanzione prevista in caso di omessa o tardiva trasmissione, o trasmissione con dati incompleti o non veritieri, dei corrispettivi giornalieri, se la violazione non ha inciso sulla corretta liquidazione del tributo, ex art. 11, comma 2-quinquies, D.Lgs. n. 471/1997).

- sanzione accessoria: se vengono contestate, nel corso di un quinquennio, quattro distinte violazioni è disposta la sospensione della licenza o dell’autorizzazione all’esercizio dell’attività ovvero dell’esercizio dell’attività medesima per un periodo da tre giorni ad un mese. Se l’importo complessivo dei corrispettivi oggetto di contestazione eccede la somma di euro 50.000 la sospensione è disposta per un periodo da un mese a sei mesi (vengono estese alla violazione degli obblighi di memorizzazione o trasmissione dei pagamenti elettronici le sanzioni accessorie già previste per la violazione dell’obbligo di emettere ricevuta fiscale o scontrino fiscale, se le violazioni consistono nella mancata o non tempestiva memorizzazione o trasmissione, ovvero nella memorizzazione o trasmissione con dati incompleti o non veritieri, ex art. 12, comma 2, D.Lgs. n. 471/1997).