Redditi SC e concordato preventivo biennale

Il modello Redditi Società di Capitali, unitamente ai modelli destinati alle persone fisiche ed alle società di persone, è stato definitivamente approvato dall’Agenzia delle Entrate con Provvedimento n. 131067/2025. La principale novità è senza dubbio il nuovo quadro CP – Concordato Preventivo, la cui compilazione è obbligatoria per i contribuenti soggetti ISA che hanno espresso adesione all’istituto di cui al D.Lgs. n. 13/2024 per il biennio 2024-2025 e che, di conseguenza, sono vincolati all’impegno assunto con la sottoscrizione del modello CPB allegato a ISA 2024, anno di imposta 2023.

Indice

1. Le molteplici funzioni del quadro CP

2. Lo sviluppo logico del quadro CP

3. Tassa piatta concordato – sezione I

4. Il reddito concordato rettificato – sezione II

5. Il reddito effettivo – sezione IV

6. Cessazione e decadenza- sezione V

1. Le molteplici funzioni del quadro CP

Il quadro CP del modello Redditi SC 2025, anno di imposta 2024, deve essere compilato dai soggetti che hanno espresso adesione al CPB per il biennio 2024-2025.

La compilazione è dovuta sia in caso di adesione effettuata direttamente dalla società di capitali chiamata a predisporre il dichiarativo, ma anche nel caso il cui la società, seppure non aderente, sia vincolata (almeno in parte) a dichiarare una quota di reddito concordata, così come accade se il soggetto dichiarante detiene partecipazioni in società di persone e similari, o società di capitali in regime di trasparenza, le quali hanno aderito all’istituto.

Più in generale, il quadro CP è finalizzato a fornire una visione a 360 gradi del concordato e dei suoi effetti, consentendo di evidenziare:

- l’eventuale quota di reddito concordata che si intende assoggettare a imposta sostitutiva (flat tax) in luogo che a IRES ordinaria,

- l’ammontare di reddito effettivamente tassabile (pari al reddito concordato rettificato delle variabili di cui all’art. 16 del D.Lgs. n. 13/2024), salvo perdite esercizi precedenti a scomputo, e

- gli eventuali redditi da partecipazione derivanti da partecipazioni detenute in soggetti trasparenti che hanno espresso adesione al concordato.

Inoltre, il contribuente è chiamato a comunicare l’eventuale insorgenza di una causa di cessazione, oppure di decadenza, ricordando che nel primo caso il vincolo sottoscritto viene sciolto senza conseguenze particolari – ovvero vengono meno i benefici del CPB, ma viene meno anche l’obbligo di allinearsi al reddito concordato – mentre nel secondo caso, la decadenza, il contribuente perde i benefici del concordato ma è vincolato a determinare il reddito tassabile sulla base del maggior valore tra il reddito concordato ed il reddito effettivamente conseguito.

2. Lo sviluppo logico del quadro CP

Nella sezione I del quadro CP il contribuente è tenuto ad evidenziare tutte le informazioni utili alla liquidazione dell’imposta sostitutiva (cd. flat tax concordato).

La sezione II è destinata al calcolo del reddito d’impresa effettivamente assoggettato a tassazione, ovvero, in presenza di concordato valido, il reddito concordato per l’anno 2024 rettificato delle cd. “variabili non concordabili” di cui all’art. 16 del D.Lgs. n. 13/2024. La sezione non deve essere compilata se è intervenuta cessazione degli effetti del concordato poiché, come si è detto, in questo caso rileva solo il reddito effettivo. Dovrà invece essere comunque compilata in caso di decadenza, al fine di porre a confronto il reddito concordato rettificato ed il reddito effettivo, nell’ottica dell’imposizione sul valore più alto tra i due.

La sezione III non è presente nella modulistica. Si tratta di una scelta dell’estensore dei modelli che “saltando” la sezione III ha reso uniforme la modulistica del quadro CP nelle diverse forme previste dai dichiarativi (nel modello Redditi PF la sezione III è dedicata ai redditi di lavoro autonomo).

La sezione IV è dedicata a dare evidenza del reddito effettivo. Tale sezione deve essere sempre compilata poiché il reddito effettivo è rilevante non solo in caso di intervenuta decadenza, ma anche in presenza di concordato valido, ai fini di eventuali agevolazioni basate sul reddito.

Infine, la sezione V è destinata ad evidenziare eventuali cause di cessazione o decadenza.

3. Tassa piatta concordato – sezione I

La prima sezione del quadro CP è dedicata all’indicazione dell’ammontare di reddito concordato che si intende assoggettare a “flat tax”; accoglie altresì la quota di tassa piatta che la società dichiarante deve versare in caso di partecipazione a società trasparente che ha optato per la tassa piatta stessa.

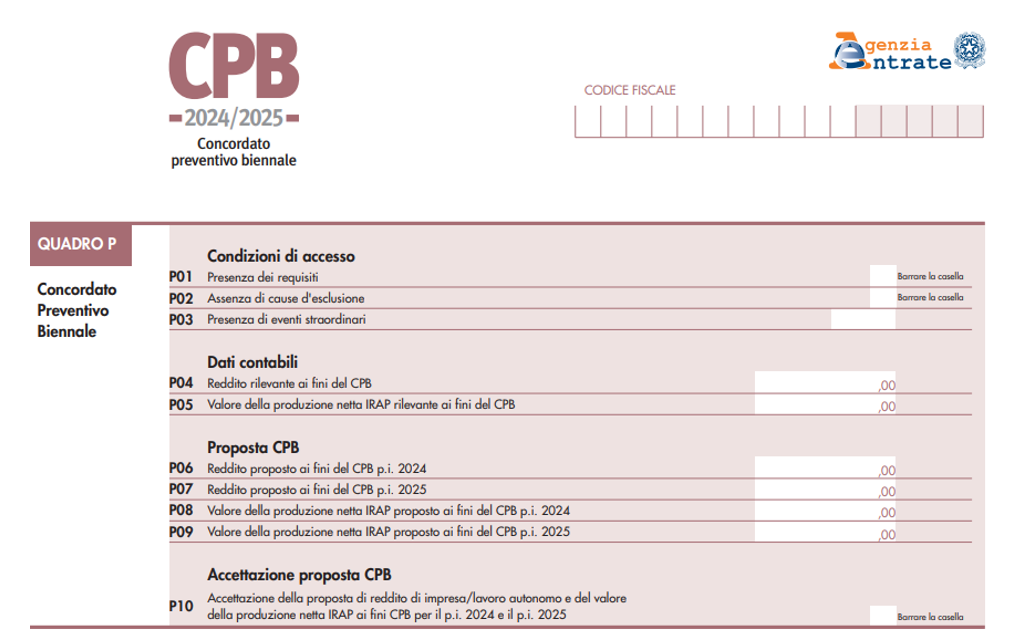

L’art. 20-bis del D.Lgs. n. 13/2024 consente al contribuente che ha concordato per il 2024 un reddito di ammontare superiore a quello dichiarato nel 2023, rettificato in ottica CPB, di tassare in via agevolata la quota eccedente.

In sintesi, la flat tax concordato è accessibile ai contribuenti che si trovano in presenza di un concordato applicabile, e che presentano un valore del rigo P06 del modello CPB 2024 – da riportarsi nella colonna 1 del rigo CP1 – superiore al rigo P04 del medesimo modello – da riportarsi nella colonna 2 del medesimo rigo. In caso di perdita, nella colonna 2 si deve indicare zero.

Sulla differenza di colonna 1 e 2 del rigo CP1 del nuovo quadro CP, da indicare in colonna 3, il contribuente, mediante compilazione della sezione qui in esame, può esprimere opzione per l’applicazione della tassa piatta, assoggettando la differenza, in luogo che a IRES ordinaria, ad una aliquota variabile (la percentuale deve essere indicata in colonna 4) a seconda dell’esito del modello ISA 2024 anno di imposta 2023:

– 10% per ISA pari o superiore a 8

– 12% per ISA pari o superiore a 6 ma inferiore a 8

– 15% per ISA inferiore a 6.

Applicando la percentuale di cui a colonna 4 alla base imponibile di cui alla colonna 3, si ottiene l’imposta sostitutiva che deve essere indicata nella colonna 5.

ATTENZIONE – Si presti attenzione alle modalità di versamento: se il soggetto dichiarante è una società non trasparente, l’imposta sostitutiva deve essere versata dalla società, entro il termine di versamento del saldo delle imposte sul reddito dovute per il periodo d’imposta, e quindi l’ammontare dovuto deve essere riportato nel quadro RX del modello Redditi SC. Se, invece, si tratta di società che ha optato per il regime di trasparenza, il rigo CP1 deve essere ugualmente compilato, ma l’ammontare dovuto non viene riportato in RX poiché i soggetti tenuti al versamento sono i soci “trasparenti”, cui verranno quindi fornite le informazioni dovute ai fini della corretta esposizione dei dati rilevanti nel loro quadro CP.

Specularmente, se la società dichiarante partecipa in qualità di socio ad una società fiscalmente trasparente che ha aderito alla proposta di CPB e che ha optato per la flat tax concordato, nei righi da CP3 a CP5 dovranno essere indicati in colonna 1 il codice fiscale della società trasparente partecipata e in colonna 2 l’importo dell’imposta sostitutiva dovuta dalla società dichiarante socia. La somma degli importi di colonna 2 dovrà essere riportata nel quadro RX.

4. Il reddito concordato rettificato – sezione II

La sezione II del quadro CP è dedicata a determinare il reddito tassabile in presenza di concordato. Come noto, infatti, vi sono tutta una serie di variabili che non rientrano nell’accordo sottoscritto con il fisco; di conseguenza, per determinare il reddito di impresa tassabile in presenza di concordato valido occorre partire dall’ammontare di reddito concordato (rigo P06 del modello CPB 2024) e operare le dovute rettifiche ai sensi dell’art. 16 del D.Lgs. n. 13/2024, ricordando che tali rettifiche devono essere effettuate nei limiti dei valori fiscalmente rilevanti.

Il rigo P06 accoglie, con una precisa suddivisione in colonne, tutte le variabili “non concordabili” previste dalla norma.

OSSERVA – Si osservi che i valori che impattano con segno negativo (ad esempio una sopravvenienza passiva) devono comunque essere indicati con segno positivo. In altri termini, posto che ciascuna variabile è distintamente elencata, basta indicarne il valore mentre il segno è superfluo, posto che è la variabile stessa che consente di individuare se si tratta di una variazione di segno positivo o negativo.

ATTENZIONE – Attenzione ai redditi di partecipazione e all’effetto catena del concordato: se il contribuente partecipa a società fiscalmente trasparenti che hanno aderito al CPB, oppure partecipa a società fiscalmente trasparenti che pur non avendo aderito partecipano a loro volta ad una o più società fiscalmente trasparenti che hanno aderito al CPB, ai fini della compilazione delle colonne 3 e 8 si deve tenere conto del reddito concordato e non di quello effettivo.

Elencate le variabili non concordabili al rigo CP6, è possibile “tirare le somme” al fine di individuare il reddito effettivamente tassabile. Nell’effettuare questo passaggio occorre anche tenere presente eventuali partecipazioni in società di comodo, nonché del vincolo previsto dal concordato, che prevede che il reddito tassabile sia almeno pari a 2.000 euro, anche in presenza di perdite riportabili dagli esercizi precedenti.

Il tutto transita dal rigo CP7:

ATTENZIONE – Attenzione alla compilazione della colonna 1, reddito concordato: in tale campo deve essere indicato il reddito concordato per il 2024 (rigo P06 del modello CPB 2024) meno quella parte di reddito concordato che, ricorrendone i requisiti, il contribuente ha deciso di assoggettare a tassa piatta (ovvero, rigo CP1, colonna 3).

In colonna 2 viene indicata la somma algebrica delle variazioni dovute alle variabili non concordabili (ovvero il risultato di quanto indicato al rigo CP6).

Occorre poi tenere conto di eventuali partecipazioni detenute in società trasparenti che sono altresì società di comodo, poiché il reddito minimo non rientra nel concordato. Di conseguenza, in colonna 3, deve essere indicato il reddito minimo in applicazione delle disposizioni sulle società di comodo di cui all’art. 30 della legge n. 724 del 1994 imputato da società fiscalmente trasparenti a cui il soggetto dichiarante partecipa (già indicato nelle variazioni di cui al rigo CP6, e quindi in colonna 2)

Nella colonna 4 occorre dar conto della “soglia CPB”; anche in questo caso la colonna entra in gioco in presenza di partecipazioni. Occorre indicare la somma delle quote delle soglie minime del reddito concordato imputate dalle società partecipate fiscalmente trasparenti che hanno aderito al CPB, oppure da società partecipate fiscalmente trasparenti che, pur non avendo aderito, partecipano a loro volta ad una o più società fiscalmente trasparenti che hanno aderito al CPB, ricordando che in presenza di concordato la soglia minima per società (da suddividere poi tra i soci trasparente pro quota) è pari a 2.000 euro.

Con la compilazione della colonna 5 si giunge finalmente alla definizione del reddito concordato rettificato, pari alla somma algebrica degli importi di colonna 1 e colonna 2, tenuto conto dei “redditi minimi” da società di comodo e CPB. Infatti, la colonna 5 non può essere inferiore alla somma tra il reddito minimo di colonna 3 e l’importo di colonna 4.

Ulteriormente, occorre tenere conto del reddito minimo di 2.000 euro e dell’effetto flat tax. Pertanto, la colonna 5 non può essere inferiore alla differenza, se positiva, tra 2.000 e l’eventuale imponibile indicato nella colonna 3 del rigo CP1.

Infine, è possibile che la presenza di variabili non concordabili faccia sì che il reddito concordato divenga una perdita. Tali perdite devono essere gestite nella colonna 6 indicando il risultato (se positivo) di: CP7, colonna 5 – (CP7, colonna 1 + CP7, colonna 2). Tale perdita può essere computata in diminuzione degli altri redditi d’impresa. L’eccedenza non utilizzata per compensare altri redditi d’impresa va riportata nella colonna 4 del rigo RN4 ovvero, in caso di trasparenza fiscale o di partecipazione al consolidato, va riportata nei quadri TN o GN o PN.

5. Il reddito effettivo – sezione IV

Come già ricordato, il reddito effettivo (rilevante ai fini di eventuali agevolazioni) deve essere indicato nella sezione IV non tenendo conto del reddito concordato.

Nella colonna 1 si indica l’utile o la perdita fiscale effettiva da quadro RF, in colonna 2 l’eventuale reddito effettivo da quadro RH, in colonna 3 il totale delle due colonne precedenti.

6. Cessazione e decadenza- sezione V

Nella sezione V il contribuente deve segnalare se è intervenuta una causa di cessazione o di decadenza.

A ciascuna causa corrisponde una codifica.

Cessazione

Quanto alle cause di cessazione, da indicare in colonna 1, le istruzioni di compilazione precisano quanto segue:

1 – il contribuente ha modificato l’attività svolta nel corso del biennio concordatario rispetto a quella esercitata nel periodo d’imposta precedente il biennio stesso. Si ricorda che la cessazione non si verifica se per le nuove attività è prevista l’applicazione del medesimo ISA di cui all’art. 9-bis del D.L. n. 50 del 2017;

2 – il contribuente ha cessato l’attività;

3 – la società è risultata interessata da operazioni di fusione, scissione, conferimento. Si ricorda che all’ambito del conferimento è riconducibile, ai fini della cessazione dal CPB, anche la cessione di ramo di azienda (rif. Circ. n. 18/E del 2024, par. 6.6);

5 – il contribuente ha dichiarato ricavi di cui all’art. 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), del TUIR, di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi ISA maggiorato del 50 per cento;

6 – il contribuente si è trovato in presenza di circostanze eccezionali, individuate con decreto del Ministro dell’economia e delle finanze del 14 giugno 2024, che hanno determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 30 per cento rispetto a quelli oggetto del concordato.

Nel caso della cessazione gli effetti del concordato vengono meno solo a partire dall’anno del biennio concordatario nel quale si è verificata tale causa. Pertanto, se per esempio la società che ha concordato ha modificato la propria attività (vedi codice 1) nel 2024, allora il concordato non sarà di fatto mai applicabile per il biennio 2024-2025, poiché cessa già per il primo anno di applicazione. Se il medesimo evento si verificherà, invece, per l’anno di imposta 2025, il concordato non sarà applicabile per il 2025, ma resterà pienamente valido per il 2024.

Decadenza

Ben diverso è il caso del verificarsi di una causa di decadenza, che porta con sé una duplice conseguenza: travolge l’intero biennio concordatario, facendone venire meno tutti i benefici, e contestualmente vincola in contribuente a tassare il maggior valore tra il reddito concordato e quello effettivamente conseguito, per entrambi gli anni concordatari.

Per l’indicazione delle cause di decadenza si deve compilare la colonna 2, riportando, come da istruzioni ministeriali, i seguenti codici:

1 – a seguito di accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, risulta l’esistenza di attività non dichiarate o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30 per cento dei ricavi dichiarati, ovvero risultano commesse altre violazioni di non lieve entità;

2 – a seguito di modifica o integrazione della dichiarazione dei redditi ai sensi dell’art. 2, comma 8, del D.P.R. n. 322 del 1998, i dati e le informazioni dichiarate dal contribuente determinano una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

3 – sono indicati, nella dichiarazione dei redditi, dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di concordato;

4 – ricorre una delle ipotesi di cui all’art. 11 del decreto CPB ovvero vengono meno i requisiti di cui all’art.10, comma 2, del medesimo decreto;

5 – è omesso il versamento delle somme dovute a seguito delle attività di cui all’art. 12, comma 2, decreto CPB.

ATTENZIONE – Proprio in ragione del fatto che la decadenza coinvolge l’intero biennio, in tali circostanze occorre compilare anche la colonna 3, indicando la data di fine del primo periodo d’imposta del biennio per il quale si è verificata la causa di decadenza.

Quindi, sia che la decadenza si sia già verificata nel 2024, sia che questa si verifichi nel 2025 (con indicazione da fornire nel quadro CP del prossimo dichiarativo), per il biennio concordatario 2024-2025 la data è 31 dicembre 2024 (per i soggetti con esercizio coincidente all’anno solare), da indicare che sia per il 2024 che per il 2025 il contribuente è decaduto dal CPB.