Operazioni in valuta estera: dal bilancio alla dichiarazione fiscale

La gestione contabile delle operazioni in valuta estera e il coordinamento con la disciplina fiscale: rappresentazione e valutazione nel bilancio d’esercizio, trattamento ai fini IRES e aspetti dichiarativi.

Indice

1. La rappresentazione e la valutazione delle operazioni in valuta nel bilancio d’esercizio

2. Il trattamento fiscale ai fini IRES delle operazioni in valuta

3. La gestione contabile delle operazioni in valuta e coordinamento con la disciplina fiscale

1. La rappresentazione e la valutazione delle operazioni in valuta nel bilancio d’esercizio

Un’operazione in valuta estera è un’operazione che nasce in una valuta diversa dalla moneta di conto che, per le società che redigono il bilancio secondo le disposizioni del codice civile, è l’euro, così come previsto dall’art. 2423, comma 3, codice civile.

Tra le transazioni che avvengono in valuta estera si possono avere, a mero titolo esemplificativo:

- acquisto e vendita di beni o di servizi, oggetti dello scambio della impresa;

- prestiti erogati o ricevuti, anche nell’ambito del gruppo di imprese di cui fa parte la reporting entity;

- acquisti di immobilizzazioni materiali e immateriali;

- acquisti di partecipazioni e titoli;

- conti correnti e valuta contante.

L’art. 2425-bis del codice civile e il principio contabile nazionale OIC 26 – Operazioni, attività e passività in valuta estera, richiedono che “i ricavi e i proventi, i costi e gli oneri relativi ad operazioni in valuta devono essere determinati al cambio corrente alla data nella quale la relativa operazione è compiuta”, imponendo, conseguentemente, il medesimo approccio per la rilevazione iniziale delle relative attività e passività.

Il riferimento del “cambio corrente” è da intendersi come il tasso di cambio a pronti tra l’euro e la valuta estera in vigore alla data di effettuazione dell’operazione, da ricercarsi secondo le disposizioni previste dai diversi principi contabili nazionali applicabili alla stessa.

Osserva – Da un punto di vista strettamente ragionieristico, l’operazione, nonostante la sua conversione in euro, mantiene la sua connotazione “in valuta estera” fintanto che la stessa non è regolamentata: si dice, infatti, che le attività e le passività così rilevate sono rappresentative di variazioni numerarie presunte, proprio perché il loro valore diventerà certo solo al momento del successivo regolamento.

La differenza che si viene a manifestare, per effetto delle oscillazioni del cambio, tra l’ammontare dell’attività (o della passività) incassato (o pagato) alla data del regolamento e l’ammontare della stessa iscritta in sede di rilevazione iniziale genera un utile o una perdita su cambi (molto spesso, in letteratura, è semplicemente identificata come differenza su cambi).

Tuttavia, siccome non tutte le attività e le passività trovano un futuro regolamento, anche ai fini delle valutazioni successive alla rilevazione iniziale, l’OIC 26, richiamando le definizioni di cui allo IAS 21-Effetti delle variazioni dei cambi delle valute estere, prevede la distinzione tra:

- attività e passività monetarie, cioè attività e passività che devono essere incassate e pagate in un numero di unità di valuta fisso o determinabile (rientrano in questa fattispecie, tra gli altri, le disponibilità liquide, i crediti commerciali, i debiti commerciali, i titoli di debito, i ratei e i fondi per rischi e oneri), e

- attività e passività non monetarie, ossia elementi che non comportano il diritto ad incassare o l’obbligo di pagare importi in denaro in valuta estera determinati o determinabili (ad esempio, le immobilizzazioni materiali e immateriali, le partecipazioni, le rimanenze, gli anticipi per acquisto o per la vendita di beni e servizi e i risconti).

Nel caso in cui le attività o le passività (monetarie) non trovino il regolamento entro la fine dell’esercizio, l’art. 2426, comma 1, n. 8-bis, codice civile richiede che siano “iscritte [n.d.r. in bilancio] al cambio a pronti alla data di chiusura dell’esercizio”.

L’eventuale differenza su cambi che si viene a generare (utile o perdita), ottenuta dalla contrapposizione tra il valore da iscriversi in bilancio e il precedente valore contabile (che, in caso di prima rilevazione avvenuta nel corso dell’esercizio in chiusura, corrisponderebbe con il valore di iscrizione iniziale), e da intendersi come “non realizzata”, è iscritta a conto economico.

Diversamente, invece, le attività e le passività non monetarie sono iscritte nel bilancio d’esercizio sulla base del tasso di cambio storico, ossia quello utilizzato ai fini della rilevazione iniziale. L’eventuale fluttuazione del cambio è da utilizzarsi come indicatore per la rilevazione di possibili perdite di valore dell’attività.

Nel rispetto del postulato di bilancio della prudenza, è previsto che l’eventuale utile netto su cambi non realizzato emergente debba essere accantonato in un’apposita riserva non distribuibile fino al realizzo delle operazioni (cioè, fino al momento del regolamento).

L’ammontare da accantonare dipende dall’utile di esercizio che viene rilevato a conto economico, sulla base delle seguenti situazioni:

- utile dell’esercizio > utile netto su cambi non realizzato: fino a concorrenza dell’utile netto su cambi non realizzato, l’utile dell’esercizio è accantonato a riserva non distribuibile;

- utile dell’esercizio < utile netto su cambi non realizzato: tutto l’utile dell’esercizio è accantonato a riserva non distribuibile;

- perdita dell’esercizio: nessun accantonamento è effettuato.

Osserva – L’ammontare della riserva non distribuibile deve essere commisurato all’ammontare degli utili su cambi netti ancora da realizzare. Pertanto, l’accantonamento potrebbe risentire dell’esistenza di una riserva per utili su cambi non realizzati già presente.

2. Il trattamento fiscale ai fini IRES delle operazioni in valuta

Ai fini dell’IRES (Imposta sul reddito delle società), l’art. 110, comma 2, D.P.R. 22/12/1986, n. 917 (Testo unico delle imposte sul reddito – Tuir), la rilevazione iniziale segue, in sostanza, la medesima impostazione dei principi contabili, in quanto per la valutazione dei corrispettivi, proventi, spese e oneri […] in valuta estera, si applicano le disposizioni dell’art. 9, ossia, sulla base del cambio del giorno in cui sono stati percepiti o sostenuti o del giorno antecedente più prossimo e, in mancanza, secondo il cambio del mese in cui sono stati percepiti o sostenuti.

Di conseguenza, è previsto un pieno riconoscimento, anche ai fini fiscali, dei componenti positivi e negativi di reddito “realizzati” connessi alle operazioni in valuta estera.

Non seguono la medesima impostazione differenze cambi “non realizzate” derivanti dalla valutazione alla chiusura dell’esercizio dei crediti, dei debiti e dei titoli in valuta estera. Infatti, al successivo comma 3 dell’art. 110 Tuir, viene previsto che tali valutazioni non assumono rilevanza ai fini IRES.

Osserva – Pertanto, gli utili su cambi “non realizzati” non sono assoggettati a tassazione, mentre le perdite su cambi “non realizzate” non sono deducibili fino al loro regolamento o realizzo. Seguono un principio differente le poste in valuta oggetto di copertura.

In sede di dichiarazione dei redditi, nel quadro RF (facendo riferimento al modello redditi società di capitali 2024) è necessario, rispettivamente, operare una variazione in diminuzione ovvero una variazione in aumento:

- nel rigo RF28 (tra le variazioni in aumento), vanno indicate le perdite su cambi derivanti dalla valutazione dei crediti e dei debiti, anche sotto forma di obbligazioni, in valuta estera secondo il cambio alla data di chiusura dell’esercizio, qualora il rischio di cambio non sia coperto da contratti di copertura anche essi valutati in modo coerente secondo il cambio di chiusura dell’esercizio;

- nel rigo RF45 (tra le variazioni in diminuzione) vanno indicati gli utili su cambi derivanti dalla valutazione dei crediti e dei debiti, anche sotto forma di obbligazioni, in valuta estera secondo il cambio alla data di chiusura dell’esercizio, qualora il rischio di cambio non sia coperto da contratti di copertura anche essi valutati in modo coerente secondo il cambio di chiusura dell’esercizio.

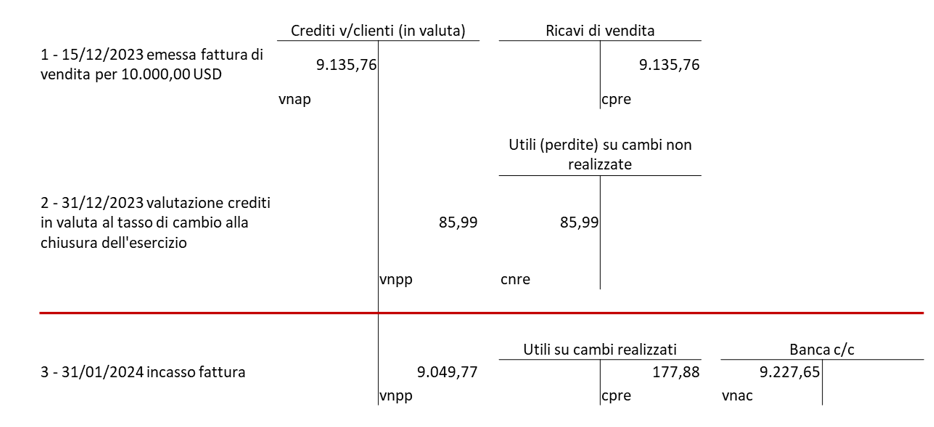

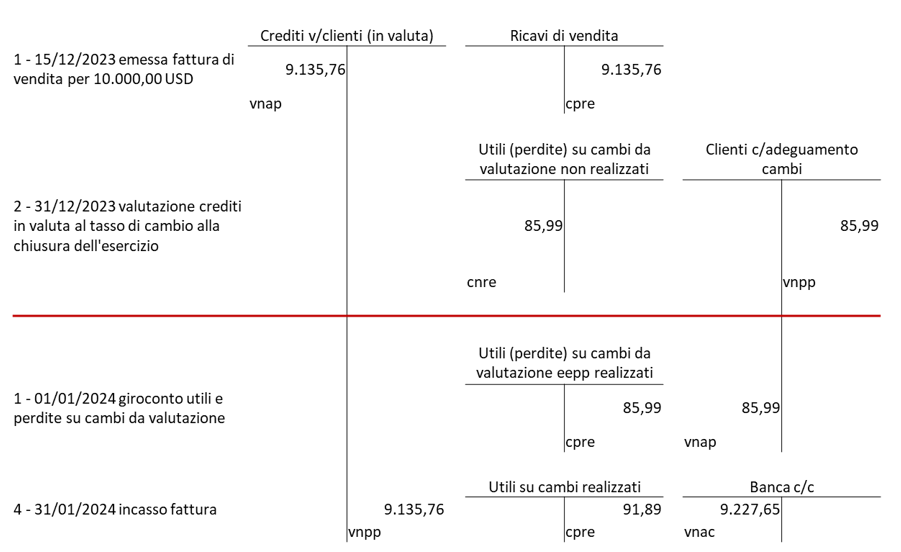

Esempio – Si immagini la seguente situazione operativa. In data 15/12/2023 viene emessa una fattura per la vendita di prodotti finiti al prezzo di 10.000,00 USD. A tale data il tasso di cambio EUR/USD è pari a 1,0946. Il credito viene incassato in data 31/01/2024 e, a tale data, il tasso di cambio EUR/USD è pari a 1,0837. Al 31/12/2023 (29/12/2023) il tasso di cambio è pari a 1,1050.

I valori in euro, alle diverse date sopra indicate, sono i seguenti:

- 15/12/2023 = 9.135,76 euro

- 31/12/2023 = 9.049,77 euro

- 31/01/2024 = 9.227,65 euro.

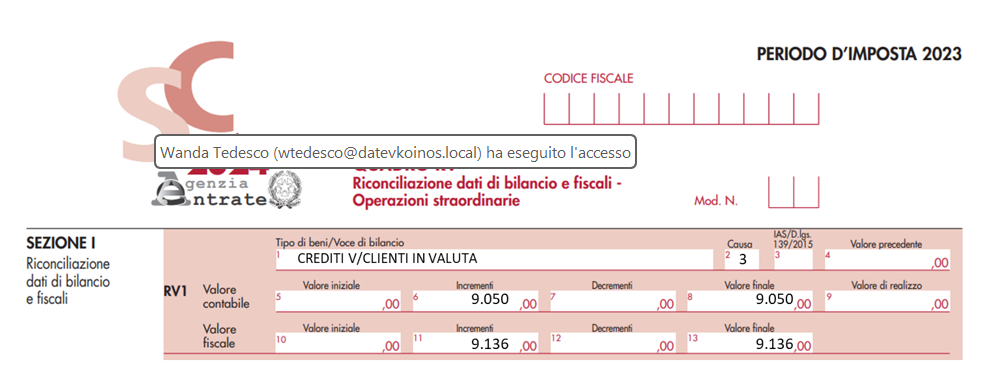

Al 31/12/2023 emergerà, quindi, una perdita su cambi “non realizzata” di 85,99 euro. Pertanto, nel modello redditi SC 2024 dovrà essere operata una variazione in aumento di tale importo da indicare nel rigo RF28. Tale perdita su cambi sarà considerata realizzata nel successivo esercizio 2024, in cui si dovrà operare una variazione in diminuzione da indicare nel rigo RF45.

Nondimeno, nel modello dichiarativo, il disallineamento tra il valore civile, nell’esempio sopra esposto pari a 9.049,77 euro, e quello fiscale, pari a 9.135,76 euro, dei crediti e debiti in valuta va evidenziato nel quadro RV, sezione I, utilizzando il codice causa “3 – Utili e/o perdite su cambi derivanti dalla valutazione dei crediti e debiti in valuta ai sensi dell’art. 110, comma 3, del Tuir”, come nell’esempio di seguito riportato:

Ai fini di una corretta esposizione in bilancio delle imposte sul reddito, in ossequio a quanto previsto dall’OIC 25-Imposte sul reddito, si segnala che le differenze cambi non realizzate rappresentano delle differenze temporanee (deducibili con riferimento alle perdite su cambi “non realizzate” e imponibili con riferimento agli utili su cambi “non realizzati”), con conseguente necessità di valutare l’iscrizione della fiscalità differita attiva o passiva.

Nell’esempio di cui sopra, la perdita di cambi “non realizzata” rappresenta una variazione temporanea deducibile e richiede, pertanto, l’iscrizione, ove ne sussistano i presupposti descritti dall’OIC 25, par. 41, delle imposte anticipate per 21 euro.

3. La gestione contabile delle operazioni in valuta e coordinamento con la disciplina fiscale

Alcune considerazioni possono essere fatte con riferimento alla modalità di contabilizzazione delle differenze cambi “non realizzate”, al fine di garantire una più agevole gestione della dinamica fiscale.

Le modalità di rilevazione alla data di chiusura dell’esercizio possono essere le seguenti:

1) rilevazione dell’adeguamento al cambio a pronti alla chiusura dell’esercizio direttamente nella partita di conto, perdendo, salvo report extracontabili di sistema, il valore di prima iscrizione (cambio storico) e successiva rilevazione della differenza cambi “realizzata” come confronto tra il valore alla data del regolamento e quello alla chiusura dell’esercizio precedente;

2) rilevazione dell’adeguamento al cambio a pronti alla chiusura dell’esercizio in un conto patrimoniale di “appoggio” e rilascio immediato all’inizio dell’esercizio successivo. In questo caso, il conto madre accoglierà unicamente i valori originatisi in sede di rilevazione iniziale:

Con la seconda modalità si hanno, indubbiamente, i seguenti vantaggi:

- visibilità immediata delle differenze cambi da valutazione ai fini dell’effettuazione dell’appostamento delle variazioni in aumento e in diminuzione connesse;

- gestione semplificata, ma soprattutto “contabile”, dei valori civilistici, determinati dalla lettura congiunta del conto madre e del conto d’appoggio (nella situazione operativa sopra descritta “Crediti v/clienti” e “Clienti c/adeguamento cambi”), e dei valori fiscali, identificato dal conto madre.