La Relazione Unitaria di controllo societario per il bilancio d’esercizio 2024

Il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili ha pubblicato, l’11 marzo 2025, la versione aggiornata del modello per la redazione della Relazione di certificazione dell’organo di controllo, riferita ai bilanci chiusi al 31 dicembre 2024. Questa nuova versione rappresenta la decima edizione del documento, a conferma dell’impegno costante del CNDCEC nel supportare la categoria con un documento operativo sempre aggiornato e in linea con le novità normative e contabili del periodo.

Indice

1. Struttura della Relazione unitaria

2. Contenuti e principali novità

3. Modelli di Relazione unitaria

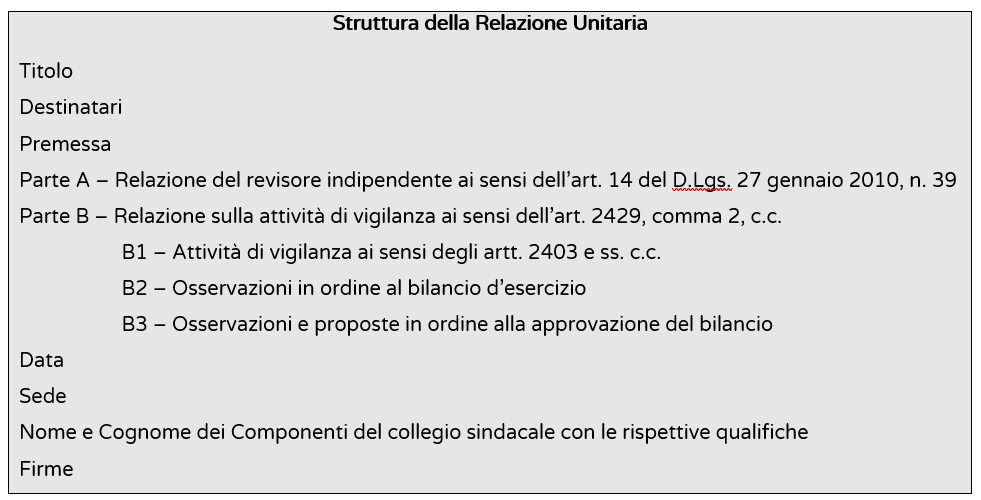

1. Struttura della Relazione unitaria

Il modello di relazione proposto per il Collegio sindacale (o Sindaco unico di S.r.l.), incaricato della revisione legale dei conti, conserva la struttura delle precedenti edizioni, privilegiando la redazione di una relazione di tipo unitario in luogo di due relazioni separate.

In questo modo, il Collegio sindacale (o il Sindaco unico) può esprimere al meglio – in modo coordinato e integrato – le risultanze del lavoro svolto, sia per quanto riguarda l’attività di vigilanza e gli altri obblighi previsti dall’art. 2429, comma 2, c.c., sia in relazione alla revisione legale del bilancio, ai sensi dell’art. 14 del D.Lgs. 27 gennaio 2010, n. 39.

Il modello di relazione unitaria nella versione aggiornata prevede come prima sezione la Relazione di revisione (Parte A); a seguire, la Relazione dei sindaci ex art. 2429 c.c. (Parte B), comprensiva dei risultati dell’attività di vigilanza esercitata ai sensi degli artt. 2403 e ss. c.c. (Parte B1) e dell’attività di supervisione delle procedure adottate per la redazione, l’approvazione e la pubblicazione del bilancio (Parte B2 e Parte B3).

2. Contenuti e principali novità

Il contenuto del modello di relazione unitaria proposto in questa edizione tiene conto dei riflessi per il sindaco-revisore delle novità e dei nuovi obblighi connessi alla redazione dei bilanci relativi all’esercizio chiuso al 31 dicembre 2024, nel seguito specificati.

Valutazione dei titoli

Come noto, il decreto del Ministero dell’Economia e delle Finanze del 23 settembre 2024 ha esteso anche ai bilanci dell’esercizio 2024 – in applicazione dell’art. 45 del D.L. n. 73/2022, convertito con modificazioni in legge n. 122/2022 – la possibilità di non svalutare i titoli di debito e partecipativi, quotati e non, iscritti nell’attivo circolante dello stato patrimoniale in presenza di un valore desumibile dall’andamento del mercato inferiore a quello di iscrizione, sempre che la perdita non sia durevole.

Il sindaco-revisore, quindi, deve verificare che i titoli non svalutati, in applicazione della suddetta norma derogatoria, siano valorizzati e, se del caso, svalutati per perdite durevoli, in coerenza con quanto previsto dall’art. 2426, c.c.

Al riguardo, il sindaco-revisore, qualora ritenga necessario richiamare l’attenzione degli utilizzatori sugli eventuali effetti derivanti dall’adozione della deroga che, secondo il suo giudizio professionale, ha effetti rilevanti per la comprensione del bilancio stesso, potrà inserire nella relazione un richiamo di informativa in conformità al principio di revisione ISA Italia 706.

Contabilizzazione dei ricavi

Il nuovo principio OIC 34, entrato in vigore lo scorso 1° gennaio 2024, impone di adottare le nuove disposizioni per la corretta rilevazione e valutazione dei ricavi. La prima adozione delle nuove disposizioni in materia di contabilizzazione dei ricavi può portare a delle differenze di imputazione rilevanti.

Il paragrafo 45 del principio contabile OIC 34 consente alle Società interessate di applicare le disposizioni del principio in via prospettica limitando l’adozione delle previsioni ai soli contratti di vendita stipulati a partire dall’inizio del 1° gennaio 2024.

Laddove questo si verifichi, il sindaco-revisore verifica se, secondo il suo giudizio professionale, la deroga abbia effetti rilevanti per la comprensione del bilancio e se sia opportuno inserire nella relazione un richiamo di informativa in conformità al principio di revisione ISA Italia 706.

Sospensione delle perdite rilevanti

Nel caso in cui la Società abbia deliberato di fruire delle sospensioni previste dall’art. 6 del D.L. 8 aprile 2020, n. 23, il Collegio sindacale (o il Sindaco unico) prende atto che la Società ha deliberato, per le perdite emerse nell’esercizio o negli esercizi considerati dalla disposizione di deroga (si tratta degli esercizi in corso al 31 dicembre 2020 e/o 2021 e /o 2022), le sospensioni previste dal predetto art. 6, D.L. n. 23/2020, rinviando l’adozione degli opportuni provvedimenti al quinquennio successivo a quello di emersione della perdita, per cui alla data di approvazione del bilancio relativo all’esercizio.

In tali ipotesi, il Collegio sindacale (o il Sindaco unico) deve verificare che il prospetto della nota integrativa del bilancio relativo all’esercizio 2024 fornisca, ai sensi dell’art. 6, comma 4, D.L. n. 23/2020, distinta evidenza delle perdite rilevanti emerse nel corso dell’esercizio o degli esercizi considerati dalla summenzionata disposizione con specificazione della loro origine e del loro ammontare, nonché delle movimentazioni, intervenute nel corso. Inoltre, il Collegio sindacale (o il Sindaco unico) deve esaminare i provvedimenti assunti dall’organo di amministrazione nel corso dell’esercizio chiuso al 31 dicembre 2024, a seguito della pianificazione quinquennale dallo stesso programmata per la copertura delle perdite precedentemente sterilizzate e/o la ricostituzione del capitale Sociale e verificare che dalla pianificazione adottata emerga la recuperabilità dell’equilibrio di cassa.

Sul tema, si evidenzia come le informazioni circa l’emersione di perdite rilevanti, così come le indicazioni fornite dagli Amministratori nella loro relazione circa i provvedimenti futuri e le azioni da intraprendere, possono essere state oggetto di apposito richiamo di informativa, spiegando che la Società si è avvalsa delle sospensioni previste dall’art. 6 del D.L. n. 23/2020.

3. Modelli di Relazione unitaria

Il documento include nella sezione Allegati quattro specifici modelli, di cui:

- due modelli di relazione unitaria, rispettivamente, in assenza e in presenza di deroghe contabili, con specifico riferimento alla possibilità di non svalutare i titoli di debito e partecipativi, quotati e no, iscritti nell’attivo circolante dello stato patrimoniale;

- un modello di relazione unitaria da utilizzare per le società che redigono il bilancio in forma abbreviata, ai sensi dell’art. 2435-bis c.c.

- un modello di rinuncia ai termini previsti per la consultazione della documentazione di bilancio da parte dei soci, di cui all’art. 2429, comma 3, c.c.

| Allegato 1 | Modello di relazione unitaria del Collegio sindacale [Sindaco unico] incaricato della revisione legale – Giudizio senza modifica in assenza di utilizzo di deroghe |

| Allegato 1 bis | Modello di relazione unitaria del Collegio sindacale [Sindaco unico] incaricato della revisione legale – Giudizio senza modifica in assenza di utilizzo di deroghe – Società che redige il bilancio in forma abbreviata |

| Allegato 2 | Modello di relazione unitaria del Collegio sindacale [Sindaco unico] incaricato della revisione legale – Giudizio senza modifica in presenza di utilizzo di deroghe contabili |

| Allegato 3 | Schema di lettera di rinuncia ai termini di cui all’art. 2429, co. 3, c.c. |