Il riallineamento delle esistenze iniziali di magazzino

Con la legge di Bilancio 2024 è stata riproposta la misura che consente il riallineamento delle esistenze iniziali di magazzino, con riferimento al periodo di imposta in corso al 30 settembre 2023 (ovvero le rimanenze iniziali 2023 per i soggetti con periodo coincidente all’anno solare).

A seguito dell’emanazione del decreto MEF (pubblicato in Gazzetta Ufficiale n. 147 del 25 giugno 2024) che ha stabilito i coefficienti di remunerazione – indispensabili per l’effettuazione dei dovuti conteggi in caso di diminuzione delle esistenze iniziali – è ora possibile fornire un’informativa completa delle due ipotesi di riallineamento: aumento o diminuzione delle esistenze iniziali di magazzino.

I valori rettificati valgono sia ai fini civilistici che fiscali, a decorrere dall’esercizio in corso al 30 settembre 2023.

Indice

1. Premessa

2. Quali tipologie di rimanenze possono essere oggetto di riallineamento

3. Aumento delle esistenze iniziali

4. Diminuzione delle esistenze iniziali

5. Il versamento delle somme dovute

6. I riflessi nel modello Redditi e ISA

1. Premessa

La legge di Bilancio 2024, legge n. 213/2023, ha previsto all’art. 1, commi da 78 a 84, la possibilità, concessa esclusivamente a favore dei contribuenti in contabilità che non adottano i principi contabili internazionali, di riallineare il valore delle esistenze iniziali per il periodo di imposta in corso al 30 settembre 2023, dietro il versamento di un’imposta sostitutiva (nel caso di incremento), oppure dietro il versamento di un’imposta sostitutiva e dell’IVA (in caso di decremento).

Si esaminano nel seguito le modalità operative ed i riflessi nel modello Redditi 2024.

2. Quali tipologie di rimanenze possono essere oggetto di riallineamento

Per espressa previsione normativa, possono essere oggetto di riallineamento le rimanenze di cui all’art. 92 del TUIR, ovvero le esistenze iniziali relative a:

- beni alla cui produzione o al cui scambio è diretta l’attività di impresa

- materie prime e sussidiarie

- semilavorati

- altri beni mobili – esclusi quelli strumentali – acquistati o prodotti al fine di essere impiegati nella produzione.

Osserva – Restano invece fuori dalla misura qui in esame le rimanenze relative ai servizi in corso di esecuzione, nonché le commesse ultrannuali.

3. Aumento delle esistenze iniziali

Una delle ipotesi di riallineamento è quella che vede l’imputazione di rimanenze iniziali di magazzino in misura superiore a quella precedentemente dichiarata.

La fattispecie dell’incremento delle esistenze iniziali può riguardare esclusivamente l’iscrizione di maggiori quantità inventariali – dalla quale consegue, ovviamente, la variazione della valorizzazione del magazzino – mentre non sono consentite variazioni che dipendono da una diversa valorizzazione, ferme le quantità.

In quest’ultimo caso, infatti, così come sancito dalla circolare dell’Agenzia delle Entrate n. 115/E del 1° giugno 2020 (emanata con riferimento ad una precedente misura di riallineamento del valore delle rimanenze, ex art. 7, commi da 9 a 14, della legge n. 488/1999), verrebbe ad essere posta in essere un’operazione di rivalutazione, che non è contemplata dalla norma qui in esame.

Al fine del riallineamento “in aumento” delle rimanenze è quindi necessario, in via preliminare, verificare le quantità risultanti dall’inventario originario, ed attualizzarle in base alle giacenze effettivamente presenti in magazzino alla data del 1° gennaio 2023.

Determinato quindi il maggior valore attribuibile al magazzino, in ragione della mutata consistenza, sul maggior valore è dovuto il versamento di un’imposta sostitutiva ai fini delle imposte dirette e dell’IRAP, con aliquota pari al 18%.

Attenzione – Tale imposta sostitutiva è, dal punto di vista fiscale, totalmente indeducibile.

Esempio

Incremento delle esistenze iniziali di magazzino: euro 10.000 Imposta sostitutiva dovuta: euro 10.000 *18% = euro 1.800 |

4. Diminuzione delle esistenze iniziali

Nel caso in cui il riallineamento avvenga “in diminuzione”, le variazioni possono discendere sia dall’evidenza di una minore consistenza fisica delle rimanenze, sia da una minore valorizzazione delle stesse.

In entrambi i casi, ai fini della regolarizzazione sono dovute:

- Imposta sul valore aggiunto (IVA) ad aliquota media;

- Imposta sostitutiva delle imposte sui redditi e IRAP, con aliquota 18%.

Determinazione della base imponibile IVA

Preliminarmente, occorre determinare la base imponibile IVA:

- determinare il minor valore delle rimanenze;

- moltiplicare il minor valore del magazzino per il coefficiente di remunerazione applicabile, in ragione dell’attività esercitata. I coefficienti di remunerazione sono stati stabiliti dal decreto del Ministero dell’economia e delle finanze pubblicato in Gazzetta Ufficiale n. 147 del 25 giugno 2024.

Determinata la base imponibile IVA, occorre quindi calcolare l’imposta sul valore aggiunto dovuta, moltiplicando tale base imponibile per l’aliquota media IVA, calcolata come segue.

|

(Iva su operazioni imponibili – Iva su cessioni beni ammortizzabili) / (Volume d’affari + operazioni non soggette IVA + operazioni non soggette a dichiarazione). |

Attenzione – L’IVA dovuta è indetraibile e indeducibile.

Determinazione dell’imposta sostitutiva

Ai fini della determinazione dell’imposta sostitutiva dovuta, occorre applicare l’aliquota del 18% alla differenza tra la base imponibile IVA e il valore della riduzione del magazzino.

Osserva – Si osservi che il coefficiente di remunerazione varia a seconda della tipologia di attività esercitata ed anche a seconda della tipologia di contribuente.

Infatti, così come stabilito dal citato decreto MEF, al fine di individuare il corretto coefficiente di remunerazione occorre guardare all’attività esercitata dal contribuente nel periodo di imposta antecedente a quello in corso al 30 settembre 2023 (e quindi, per i soggetti con esercizio coincidente all’anno solare, occorre guardare al 2022) e ricercare il coefficiente di remunerazione, in base al codice ATECO:

- nell’allegato 1 al decreto, se si tratta di attività per la quale erano stati approvati gli ISA e il contribuente ha dichiarato ricavi di importo non superiore a euro 5.164.569. Quanto sopra vale anche nel caso in cui gli ISA non fossero applicabili in presenza di causa di esclusione, tranne quella che si riferisce al conseguimento di ricavi superiori alla citata soglia;

- nell’allegato 2, se si tratta di attività per la quale erano stati approvati gli ISA e il contribuente ha dichiarato ricavi di importo superiore a euro 5.164.569;

- nell’allegato 3, se si tratta di attività per la quale non erano stati approvati gli ISA e sono stati dichiarati ricavi di importo non superiore a euro 5.164.569.

Esempio

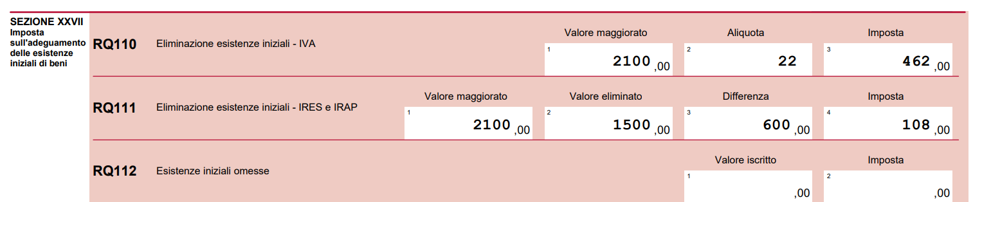

Il “Minor valore di magazzino” riferibile alle esistenze iniziali è pertanto pari a 1.500 euro. Si ipotizzi che l’attività fosse svolta da parte di un soggetto ISA con ricavi inferiore a euro 5.164.569, rientrante nella classificazione ATECO “47.65 Commercio al dettaglio di giochi e giocattoli in esercizi specializzati”. In tal caso, occorre riferirsi all’allegato 1 del decreto ministeriale, e il coefficiente di remunerazione è pari a 1,40. La “Base imponibile IVA” è pari a: “Minore valore del magazzino” * “coefficiente di remunerazione”. Quindi: euro 1.500 * 1,40 = euro 2.100 Ipotizzando che l’aliquota IVA media applicabile sia pari al 22%, l’IVA dovuta è quindi pari a 462 euro. Per quanto riguarda l’imposta sostitutiva, invece, si avrà: (“Base imponibile IVA” – “Minor valore di magazzino”) * 18% Ovvero, euro 2.100 – euro 1.500 = euro 600 * 18% = euro 108 |

5. Il versamento delle somme dovute

L’Agenzia delle Entrate, con Risoluzione n. 30/E del 17 giugno 2024, ha stabilito i codici tributo che dovranno essere utilizzati per il versamento delle somme dovute a seguito della regolarizzazione del magazzino.

Gli importi devono essere versati in due rate di pari ammontare, la prima scadente con il saldo della dichiarazione relativa all’anno di imposta 2023, l’altra dovuta entro il termine di versamento previsto per il secondo acconto imposte 2024 (ovvero 2 dicembre 2024, per i contribuenti con esercizio coincidente all’anno solare).

Di seguito i codici tributo e le modalità di compilazione del modello F24:

- “1732” – “Adeguamento per eliminazione delle esistenze iniziali dei beni – IVA – articolo 1, comma 80, lettera a), della legge 30 dicembre 2023, n. 213”;

- “1733” – “Adeguamento per eliminazione delle esistenze iniziali dei beni – Imposta sostitutiva delle imposte sui redditi e IRAP – articolo 1, comma 80, lettera b), della legge 30 dicembre 2023, n. 213”;

- “1734” – “Adeguamento per esistenze iniziali omesse dei beni – Imposta sostitutiva delle Imposte sui redditi e IRAP – articolo 1, comma 81, della legge 30 dicembre 2023, n. 213”;

- “1735” – “Adeguamento per eliminazione delle esistenze iniziali dei beni – Imposta sostitutiva IRES e IRAP – articolo 1, comma 80, lettera b), della legge 30 dicembre 2023, n. 213”;

- “1736” – “Adeguamento per esistenze iniziali omesse dei beni – Imposta sostitutiva IRES e IRAP – articolo 1, comma 81, della legge 30 dicembre 2023, n. 213”.

La citata Risoluzione precisa altresì che i summenzionati codici tributo sono esposti nella sezione “Erario”, “importi a debito versati”. Nel campo “Anno di riferimento” deve essere indicato l’anno di imposta cui si riferisce il versamento. Il campo “rateazione” deve essere valorizzato nel formato “NNRR” dove “NN” rappresenta il numero della rata in pagamento (“01” in ipotesi di pagamento della prima rata e “02” in relazione al pagamento della seconda rata) e “RR” indica il numero complessivo delle rate (“02”).

6. I riflessi nel modello Redditi e ISA

La regolarizzazione del magazzino deve essere evidenziata in sede di modello Redditi nel quadro RQ, righi 110 – 111 – 112.

Nel caso di aumento delle esistenze iniziali il rigo di riferimento è il RQ112, che deve essere così compilato: in colonna 1 si indica il valore iscritto delle esistenze iniziali in precedenza omesse e in colonna due si evidenzia l’imposta sostitutiva dovuta (18%).

Nel caso esemplificativo sovra proposto, si avrà:

Nel caso della diminuzione delle esistenze iniziali, occorre compilare i righi RQ110 e RQ111, indicando nel rigo RQ110 il valore del magazzino eliminato, maggiorato del coefficiente di remunerazione (colonna 1), l’aliquota IVA media (colonna 2) e, di conseguenza, l’imposta sul valore aggiunto dovuta (colonna 3).

Nel rigo RQ111, invece, nella prima colonna si indica il valore di magazzino eliminato maggiorato del coefficiente di rivalutazione, ed in seconda colonna il valore eliminato delle rimanenze iniziali. Nella terza colonna si espone la differenza tra colonna 1 e 2 e, infine, in colonna 4 l’imposta sostitutiva dovuta.

Nel caso esemplificativo sovra proposto, si avrà:

Per concludere, occorre evidenziare che una modifica del valore delle rimanenze va ad impattare sull’esito ISA. Quanto sopra a seguito della rideterminazione del costo del venduto.

Riflessi potrebbero verificarsi anche in termini di indicatori di anomali, ma di ciò il legislatore ha tenuto conto, inserendo un campo apposito nel quadro F “Dati Contabili” del modello ISA.

A tal proposito la recente Circolare n. 15/E del 25 giugno 2024 ha ricordato che in presenza di regolarizzazione del magazzino è necessario barrare nel quadro F del modello ISA il campo 2 del rigo F08.

Procedendo in tal senso vengono “disattivati” gli indicatori relativi alla corrispondenza delle rimanenze finali dell’anno precedente (2022) con le esistenze finali dell’anno oggetto di dichiarazione (2023) con riferimento a: prodotti finiti, materie prime e merci, prodotti soggetti ad aggio o ricavo fisso, prodotti finiti, prodotti in corso di lavorazione e servizi non di durata ultrannuale.