Il concordato per i contribuenti in regime forfettario

Con il D.M. 15 luglio 2024 sono state stabilite le modalità attuative di formulazione della proposta di concordato preventivo per i contribuenti in regime forfettario, introdotto in via sperimentale per il solo anno 2024. Sono altresì stati aggiornati i software dell’Agenzia delle Entrate, tramite i quali è possibile, a partire dalla compilazione del quadro LM del modello Redditi 2024, ottenere la proposta di concordato e, se tale proposta è ritenuta di interesse, esprimere adesione.

Indice

1. Premessa

2. La proposta di concordato preventivo per i contribuenti in regime forfettario

3. CP forfettari: il caso del superamento degli 85.000 euro di ricavi/compensi nel 2023

4. CP forfettari: il caso del passaggio al regime ordinario nel 2024

5. Quadro LM – La proposta di concordato

6. La proposta per il 2024 con riduzione

7. Accettazione del concordato e obblighi di compilazione e trasmissione

1. Premessa

Con la pubblicazione del decreto attuativo MEF del 15 luglio 2024 (Gazzetta Ufficiale 18 luglio 2024, Serie Generale n. 167 – Suppl. Ordinario n. 29), afferente alle modalità di formulazione della proposta di concordato preventivo per i contribuenti in regime forfettario, che va ad affiancarsi al precedente decreto MEF del 14 giugno 2024, destinato ai contribuenti cui si applicano gli ISA per l’anno di imposta 2023 (vedi DK Post – Concordato, con riduzioni per i soggetti ISA) il quadro del concordato preventivo è da ritenersi “quasi” completo.

Al fine di chiudere il cerchio, infatti, manca ancora all’appello l’ufficializzazione delle novità introdotte dal decreto legislativo correttivo al D.Lgs. 12 febbraio 2024, n. 13. Tale decreto correttivo è stato approvato in via preliminare nel corso del consiglio dei Ministri del 20 giugno 2024 ed è attualmente ancora in corso di iter.

Per quanto qui di interesse, tuttavia, vi è da evidenziare che le annunciate novità, per quanto sino ad ora noto, non vanno ad intaccare le modalità di calcolo della proposta rivolta ai contribuenti in regime forfettario, che possono pertanto procedere, se interessati, all’effettuazione dei passaggi utili a conoscere le aspettative dell’amministrazione finanziaria.

2. La proposta di concordato preventivo per i contribuenti in regime forfettario

Similarmente a quanto previsto per i soggetti ISA, per i quali la formulazione della proposta di concordato avviene in via del tutto automatizzata per il tramite del software dell’Agenzia delle Entrate “Il tuo ISA 2024”, anche per i forfettari il conteggio può essere ottenuto tramite un motore di calcolo che è attualmente disponibile utilizzando la dichiarazione precompilata PF o il software AdE “Redditi On Line”.

Dalla lettura della nota metodologica contenuta nel decreto attuativo del 15 luglio 2024, emerge che la proposta di concordato per i forfettari si basa su elaborazioni di carattere matematico statistico che sono state elaborate “con riferimento a specifiche attività economiche”, tenuto conto “degli andamenti economici e dei mercati, delle redditività individuali e settoriali desumibili dagli ISA e delle risultanze della loro applicazione”.

Ulteriormente il decreto precisa che l’elaborazione della proposta è stata effettuata dall’Agenzia delle Entrate utilizzando “i dati indicati dal contribuente nella dichiarazione dei redditi e le informazioni desunte dalle banche dati relative agli ISA, anche relative ad annualità pregresse. Ai fini delle rivalutazioni prospettiche della proposta di concordato sono utilizzate le proiezioni macroeconomiche di crescita del PIL elaborate dalla Banca d’Italia”.

Criteri nella formulazione della proposta

Nel concreto, tutto ciò si traduce in proposte differenziate che vengono influenzate dalle seguenti variabili:

1 – il codice ATECO

2 – l’ammontare dei ricavi / compensi dichiarati nel quadro LM per l’anno di imposta 2023

3 – la tipologia di reddito (impresa o lavoro autonomo).

Il tutto, da simulazioni effettuate, tenuto conto di una sorta di “zoccolo duro”, una sorta di reddito minimo atteso, il cui impatto è estremamente rilevante.

Osserva – Di fatto, se il reddito 2023 è basso, la proposta per il 2024 è estremamente più alta, fino a raggiungere differenze percentuali anche superiori al 100%. In presenza, invece, di redditi 2023 più consistenti, la richiesta per il 2024 sembra risultare sempre maggiore, ma con un impatto percentualmente molto più ridotto, spesso tra i cinque e i dieci punti percentuali in più.

3. CP forfettari: il caso del superamento degli 85.000 euro di ricavi/compensi nel 2023

Attenzione – L’art. 2, comma 1, del D.M. 15 luglio 2024 precisa che l’elaborazione della proposta è destinata ai contribuenti che nel periodo d’imposta 2023 hanno determinato il reddito in base al regime forfetario, senza aver superato il limite di ricavi previsto dall’art. 54 della legge 23 dicembre 2014, n. 190.

In altri termini, i contribuenti in regime forfettario che nel 2023 hanno conseguito ricavi o compensi superiori a 85.000 euro (ma entro 100.000 euro, altrimenti sono già stati estromessi dal regime agevolato nel corso del 2023 e pertanto determinano il reddito di tale annualità già in regime ordinario) non hanno accesso al concordato preventivo.

4. CP forfettari: il caso del passaggio al regime ordinario nel 2024

Dalla lettura delle istruzioni di compilazione la modello Redditi, recentemente aggiornate a seguito della definizione delle regole valevoli per il concordato preventivo a favore dei contribuenti in regime forfettario, emerge anche un ulteriore ed importante chiarimento.

Attenzione – Tali istruzioni precisano infatti che, in caso di adesione, il contribuente si impegna a mantenere il regime forfettario nel 2024. Quanto sopra, letto in senso speculare, significa che il contribuente forfettario che nel 2024 è passato al regime ordinario non può aderire al concordato.

Potrebbe essere il caso, ad esempio, di un contribuente che nel 2024 è passato al regime ordinario per scelta, oppure in ragione della perdita dei requisiti, diversi da quelli del superamento dell’ammontare massimo di ricavi o compensi (ad esempio, l’aver conseguito nel 2023 redditi di lavoro dipendente o assimilati superiori a 30.000 euro).

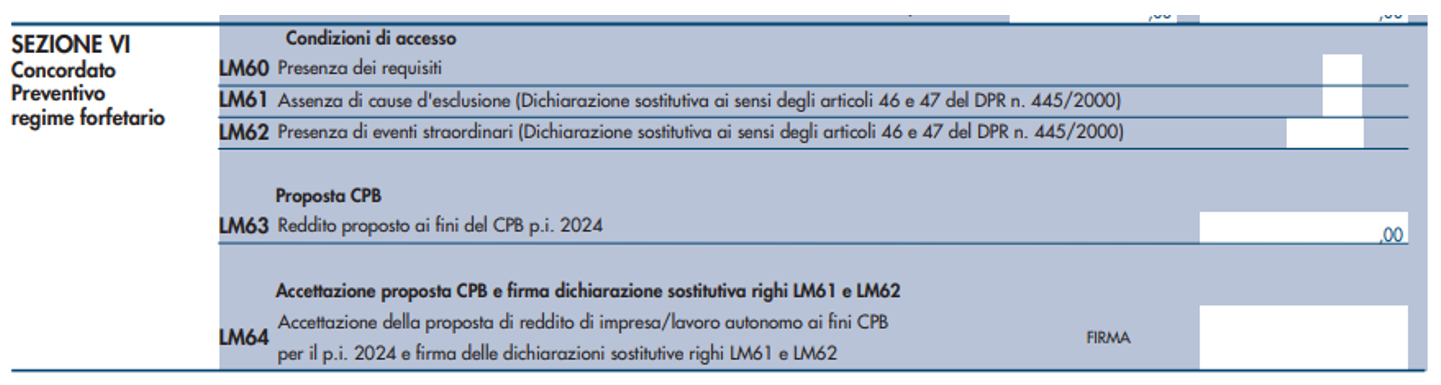

5. Quadro LM – La proposta di concordato

Dal punto di vista operativo, il meccanismo che sta alla base della proposta di concordato per i contribuenti in regime forfettario è simile a quello previsto per i soggetti ISA.

In premessa occorre compilare correttamente i dati relativi all’anno di imposta 2023, e più precisamente il quadro LM, sezione 3.

Ad influire sulla proposta di concordato sono le variabili che sono già state evidenziate in precedenza, ovvero il codice ATECO, dal quale discende la percentuale di forfetizzazione e l’ammontare dei ricavi e compensi.

Si presti la massima attenzione anche alla nuova informazione presente nel quadro, ovvero l’identificazione della tipologia di reddito prodotto: impresa o lavoro autonomo. Tale informazione, per taluni codici ATECO, va ad incidere sulla proposta di concordato.

Quanto sopra trova la sua logica nel fatto che per taluni ATECO il modello ISA prevede sia la determinazione del reddito di impresa che di lavoro autonomo, con risultanze diverse, e tali risultanze sono state tenute in considerazione al fine di “costruire” la base dati sulla quale si basa la proposta di concordato per i forfettari.

Compilazione del modello

Operativamente, quindi, sarà necessario compilare correttamente tutta la sezione III del quadro LM, per la determinazione del reddito di impresa o lavoro autonomo prodotto nel 2023 in regime agevolato; effettuato questo essenziale passaggio propedeutico, occorre poi compilare la sezione VI, che consente di ottenere la proposta e, se ritenuta di interesse, di accettarla.

Al fine di ottenere la proposta è necessario barrare la casella posta al rigo LM60, che attesta la circostanza che il contribuente rispetta i requisiti di accesso al concordato (che sono i medesimi previsti per i soggetti ISA, già approfonditi in precedenza, cui si rimanda).

È inoltre necessario barrare la casella posta al rigo LM61, al fine di autocertificare (trattasi di dichiarazione sostitutiva di atto notorio) l’assenza di cause di esclusione. Anche in questo caso, valgono tutte le cause già in precedenza analizzate con riferimento ai soggetti ISA, cui si aggiunge, specificatamente per i contribuenti forfettari, l’inizio attività nel 2023.

La specifica esclusione dei forfettari dalla possibilità di concordare in caso di inizio attività (leggasi apertura della partita IVA) nel 2023, prevista dal D.Lgs. n. 13/2024, rende uniforme il trattamento previsto per questa tipologia di contribuente ed i soggetti ISA, per i quali l’esclusione dalla possibilità di concordare è insita nel fatto che nel caso di inizio attività nel 2023 il contribuente è escluso ISA in sede di modello Redditi 2024 anno di imposta 2023.

Infine, se ne sussistono i requisiti, il contribuente può richiedere una proposta di concordato ridotta, in presenza di eventi straordinari occorsi nel 2024, prima dell’adesione al concordato. Quanto sopra emerge dall’indicazione di uno specifico codice al rigo LM62, come meglio approfondito nel paragrafo a seguire.

6. La proposta per il 2024 con riduzione

Per i contribuenti forfettari, così come per i soggetti ISA, i decreti attuativi hanno previsto l’introduzione di un abbattimento del reddito atteso in presenza di determinati eventi straordinari, puntualmente definiti come segue:

- eventi calamitosi per i quali è stato dichiarato lo stato di emergenza, ai sensi degli artt. 7, comma 1, lettera c), e 24, comma 1, del D.Lgs. 2 gennaio 2018, n. 1;

- altri eventi di natura straordinaria che hanno comportato:

- danni ai locali destinati all’attività d’impresa o di lavoro autonomo, tali da renderli totalmente o parzialmente inagibili e non più idonei all’uso;

- danni rilevanti alle scorte di magazzino tali da causare la sospensione del ciclo produttivo;

- l’impossibilità di accedere ai locali di esercizio dell’attività;

- la sospensione dell’attività, laddove l’unico o principale cliente sia un soggetto il quale, a sua volta, a causa di detti eventi, abbia interrotto l’attività;

- sospensione dell’attività ai fini amministrativi dandone comunicazione alla Camera di commercio, industria, artigianato e agricoltura;

- sospensione dell’esercizio della professione dandone comunicazione all’ordine professionale di appartenenza o agli enti previdenziali e assistenziali o alle casse di competenza.

Se tali eventi si sono verificati prima dell’adesione al concordato, possono dar luogo alla riduzione della proposta per il 2024, mediante indicazione di uno specifico codice al rigo LM62. Di seguito le riduzioni concesse e la relativa codifica:

- in misura pari al 10%, in presenza di eventi straordinari che hanno comportato la sospensione dell’attività economica per un periodo compreso tra 30 e 60 giorni – codice 1;

- in misura pari al 20%, in presenza di eventi straordinari che hanno comportato la sospensione dell’attività economica per un periodo superiore a 60 giorni e fino a 120 giorni – codice 2;

- in misura pari al 30%, in presenza di eventi straordinari che hanno comportato la sospensione dell’attività economica per un periodo superiore a 120 giorni – codice 3.

7. Accettazione del concordato e obblighi di compilazione e trasmissione

Come si è detto, al fine di ottenere la proposta di concordato, il contribuente in regime forfettario deve compilare la sezione III del quadro LM e, a seguire, la sezione VI, righi da LM60 a LM62.

Alla conferma del quadro, il “motore di calcolo” dell’Agenzia delle Entrate esporrà la proposta di concordato, riportandola al rigo LM63.

Accettazione del concordato

Laddove il contribuente intendesse accettare il concordato, dovrà essere barrata la casella posta al rigo LM64. Con ciò, virtualmente, il contribuente appone la firma, impegnandosi a dichiarare il reddito concordato per l’anno di imposta 2024 e rendendo le dichiarazioni sostitutive riferite ai righi LM61 e LM62 (quest’ultimo, se compilato).

Mancata accettazione del concordato

Laddove il contribuente non intendesse accettare il concordato, la sezione VI del quadro LM non dovrà essere trasmessa. In caso di mancata accettazione, quindi, la sezione concordato resta in bianco, così come ovviamente accade anche nel caso in cui il contribuente non intenda nemmeno prendere visione della proposta stessa.

Ricorda – Si ricorda che in caso di accettazione del concordato, il contribuente in regime forfettario si impegna a:

- tassare, per l’anno di imposta 2024, il reddito di impresa o di lavoro autonomo concordato, indipendentemente dal reddito effettivamente prodotto. Dalla somma concordata, in sede di modello Redditi 2025, il contribuente potrà sottrarre quanto versato a titolo di contributi previdenziali obbligatori secondo le consuete modalità, e altresì dedurre le eventuali perdite pregresse (il reddito, al netto delle perdite, non può comunque essere inferiore a 2.000 euro);

- considerare il reddito concordato quale base di calcolo rilevante ai fini della contribuzione obbligatoria INPS. Laddove il reddito effettivo dovesse risultare superiore a quello concordato, sarà facoltà del contribuente di scegliere di versare sulla base del reddito effettivo, in quanto superiore a quello concordato.

Gestione Concordato Preventivo BiennaleNuove funzionalità incluse nel software Datev KoinosCon DK SET hai a disposizione un software che da un lato si arricchisce sempre di nuove funzionalità dall’altro i prezzi non cambiano. Non sei ancora cliente Datev Koinos? Scopri tutti i vantaggi delle nostre soluzioni. Con noi gli aggiornamenti normativi sono sempre disponibili tempestivamente nel software e senza costi extra! |