Riforma IRPEF 2024: aliquote, detrazioni e incentivi alle assunzioni

Tutte le novità in materia di aliquote, detrazioni, incentivi alle assunzioni ed ACE contenute nel primo modulo di riforma delle imposte sul reddito delle persone fisiche e altre misure in tema di imposte sui redditi, divenuto norma a tutti gli effetti con la pubblicazione in Gazzetta Ufficiale del D.Lgs. 30 dicembre 2023, n. 216, in vigore dal 31 dicembre 2023.

La riforma interviene su più fronti:

- Riformulazione degli scaglioni e delle aliquote IRPEF dal 2024

- Modifica delle detrazioni per redditi di lavoro dipendente

- Modifiche al trattamento integrativo e nuovi termini per la delibera delle aliquote e degli scaglioni relativi alle addizionali regionali e comunali

- Introduzione di una nuova limitazione alle detrazioni IRPEF per spese e oneri

- Introduzione di misure volte ad incentivare le assunzioni a tempo indeterminato

- Abolizione dell’ACE (Aiuto alla Crescita Economica).

Indice

1. Nuovi scaglioni e nuove aliquote IRPEF dal 2024

2. Detrazioni per redditi di lavoro dipendente

3. Trattamento integrativo e addizionali regionali e comunali

4. Detrazione IRPEF per spese decurtata in caso di redditi superiori a 50.000 euro

5. Incentivi alle assunzioni a tempo indeterminato

6. Abolizione ACE

1. Nuovi scaglioni e nuove aliquote IRPEF dal 2024

Con il primo modulo di riforma IRPEF viene realizzato un primo passo rispetto a quelli che sono gli indirizzi stabiliti nella legge delega per la Riforma fiscale, Legge n. 111/2023, nella direzione di una progressiva riduzione delle aliquote IRPEF, sino all’auspicata introduzione di un’aliquota unica.

Nel 2024 gli scaglioni IRPEF e le aliquote applicabili saranno le seguenti:

- fino a 28.000 euro: 23%

- oltre 28.000 euro e fino a 50.000 euro: 35%

- oltre 50.000 euro: 43%.

Le modifiche introdotte rispetto le aliquote vigenti nel 2023 consistono nell’accorpamento dei primi due scaglioni di reddito e nella riduzione di due punti dell’aliquota applicabile ai redditi compresi tra i 15.000 ed i 28.000 euro.

Attenzione – Per espressa previsione normativa, gli acconti d’imposta per i periodi 2024 e 2025 dovranno essere calcolati continuando ad utilizzare le aliquote vigenti per l’anno di imposta 2023, ovvero:

- fino a 15.000 euro: 23%

- oltre 15.000 e fino a 28.000 euro: 25%

- oltre 28.000 e fino a 50.000 euro: 35%

- oltre 50.000 euro: 43%.

2. Detrazioni per redditi di lavoro dipendente

La Riforma IRPEF interviene anche sulle detrazioni per redditi di lavoro dipendente, parificandole a quelle previste per i redditi da pensione, così come da indirizzo presente nella legge delega per la Riforma fiscale.

Pertanto, la detrazione IRPEF riconosciuta per i redditi di lavoro dipendente, di cui all’art. 13, comma 1, lettera a), primo periodo del TUIR, sale da 1.880 euro ad 1.955 euro.

Attenzione – Per espressa previsione normativa, gli acconti d’imposta per i periodi 2024 e 2025 dovranno essere calcolati continuando ad utilizzare la detrazione per redditi di lavoro dipendente prevista per l’anno di imposta 2023.

Osserva – Di fatto, l’impatto delle modifiche introdotte alle aliquote IRPEF ed alle detrazioni per redditi di lavoro dipendente ha un impatto immediato sulle buste paga, mentre sortirà i suoi effetti in capo ai titolari di partita IVA in sede di dichiarazione dei redditi anno 2025, anno di imposta 2024.

3. Trattamento integrativo e addizionali regionali e comunali

La rimodulazione delle aliquote IRPEF e della detrazione per redditi di lavoro dipendente, modificando imposta sui redditi dovuta dalle persone fisiche, impatta anche sul trattamento integrativo (ex “Bonus Renzi”) e sulle addizionali regionali e comunali.

Per tale ragione il D.Lgs. n. 216/2023 qui in esame interviene anche su tali aspetti, con la finalità di garantire il trattamento integrativo a favore dei soggetti che già ne beneficiavano in precedenza, ed altresì con la finalità di concedere più tempo agli enti locali per la delibera delle aliquote delle addizionali, al fine di poter compiutamente valutare gli impatti della riforma sul gettito loro riservato.

|

Trattamento integrativo |

|---|

| A partire dal 2024 il trattamento integrativo (massimo 100 euro al mese) viene riconosciuto ai contribuenti con reddito complessivo non superiore a 15.000 euro qualora l’imposta lorda determinata sui redditi di cui agli artt. 49, con esclusione di quelli indicati nel comma 2, lettera a), e 50, comma 1, lettere a), b), c), c-bis), d), h-bis) e l), del TUIR risulti di importo superiore a quello della detrazione spettante ai sensi dell’art. 13, comma 1, diminuita dell’importo di 75 euro rapportato al periodo di lavoro nell’anno. |

| Aliquote addizionali regionali |

| Le Regioni potranno modificare gli scaglioni e le aliquote applicabili per l’anno di imposta 2024 entro il maggior termine del 15 aprile 2024. Entro lo stesso termine le Regioni e le Province autonome possono determinare, per il solo anno 2024, aliquote differenziate dell’addizionale regionale sulla base degli scaglioni di reddito vigenti per l’anno 2023. Nell’ipotesi in cui le Regioni e le Province autonome non approvino entro tale termine la legge modificativa degli scaglioni e delle aliquote, per il solo anno 2024 l’addizionale regionale all’imposta sul reddito delle persone fisiche si applicherà sulla base degli scaglioni e delle aliquote vigenti per l’anno 2023. Il termine per la trasmissione delle aliquote al sito MEF è fissato nel 15 maggio 2024. |

| Aliquote addizionali comunali |

| I Comuni potranno modificare aliquote e scaglioni relativi all’addizionale entro il 15 aprile 2024. Entro lo stesso termine i Comuni potranno determinare, solo per il 2024, aliquote differenziate dell’addizionale comunale sulla base degli scaglioni di reddito vigenti per l’anno 2023. Nel caso in cui i Comuni non adottino la delibera o non la trasmettano, per l’anno 2024 si applicheranno le aliquote vigenti per l’anno 2023. |

4. Detrazione IRPEF per spese decurtata in caso di redditi superiori a 50.000 euro

Il decreto legislativo dispone che la detrazione IRPEF riconosciuta per oneri e spese venga ridotta di un ammontare fisso pari a 260 euro laddove il contribuente consegua un reddito superiore a 50.000 euro (tenuto conto anche dei redditi assoggettati a cedolare secca, di quelli conseguiti in regime forfettario e della quota parte tassata ad imposta sostitutiva nel caso di applicazione della cd. flat tax incrementale).

Osserva – Le detrazioni IRPEF già attualmente subiscono una riduzione a partire dai redditi superiori a 120.000 euro, fino ad azzerarsi al raggiungimento di un reddito di 240.000 euro.

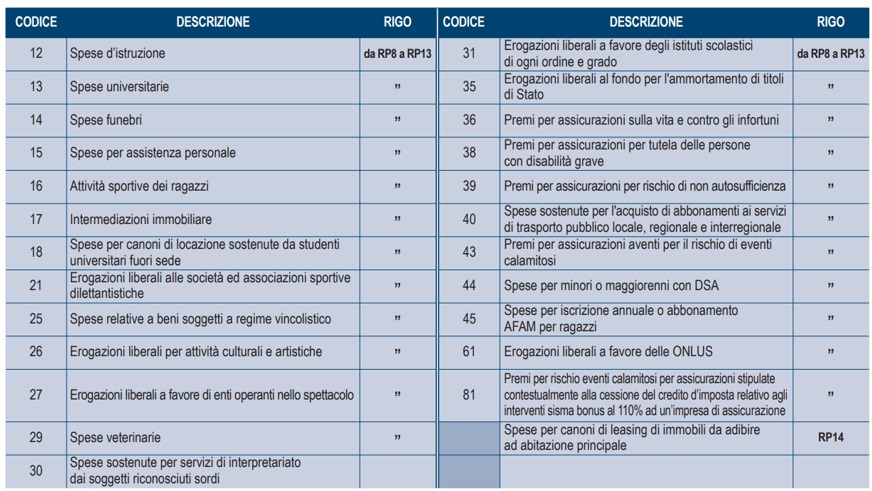

Tale decurtazione, che resta in vigore, non riguarda tutti gli oneri e le spese dai quali discende una detrazione IRPEF, bensì esclusivamente i seguenti oneri (come da istruzioni modello redditi 2024 anno di imposta 2023):

Al fine di calcolare correttamente le detrazioni spettanti, nel 2024 i contribuenti dovranno:

- ridurre la detrazione spettante in proporzione al reddito, se di ammontare superiore a 120.000 euro;

- ridurre ulteriormente la detrazione spettante, per un ammontare fisso di 260 euro, se il reddito supera i 50.000 euro.

Attenzione – La riduzione in misura fissa della detrazione IRPEF in presenza di redditi superiori a 50.000 euro si applica esclusivamente sulle detrazioni che discendono dalle seguenti tipologie di oneri e spese.

|

Oneri e spese sui quali si applica la riduzione della detrazione IRPEF pari a 260 euro in caso di redditi superiori a 50.000 euro |

|---|

| Oneri la cui detraibilità è fissata nella misura del 19 %, fatta eccezione per le spese sanitarie. |

| Erogazioni liberali in favore dei partiti politici. |

| Premi di assicurazione versati a copertura del rischio per eventi calamitosi. |

5. Incentivi alle assunzioni a tempo indeterminato

|

I titolari di reddito di impresa e degli esercenti arti e professioni |

|---|

| che hanno esercitato nel periodo d’imposta in corso al 31 dicembre 2023 per almeno 365 giorni |

| esclusi le società e gli enti in liquidazione ordinaria, assoggettati a liquidazione giudiziale o agli istituti di risoluzione della crisi di impresa di natura liquidatoria alla luce del D.Lgs. n. 14 del 2019 (Codice della Crisi) |

| che nel periodo di imposta successivo a quello in corso al 31 dicembre 2023 incrementano la forza lavoro assunta a tempo indeterminato, godono della maggiorazione del costo ammesso in deduzione, nella misura del 20%. |

Le condizioni per la fruizione del beneficio, che devono essere entrambe rispettate, sono le seguenti:

- Incremento occupazionale: il numero dei dipendenti a tempo indeterminato al termine del periodo d’imposta successivo a quello in corso al 31 dicembre 2023 deve essere superiore al numero dei dipendenti a tempo indeterminato mediamente occupato del periodo d’imposta precedente, al netto delle diminuzioni occupazionali verificatesi in società controllate o collegate ai sensi dell’art. 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto;

- Tutela del lavoro a tempo determinato: al fine di evitare che a seguito dell’introduzione del beneficio vengano ad essere penalizzati i rapporti di lavoro a tempo determinato, la maggiorazione del costo sostenuto ai fini fiscali non potrà essere applicata se alla fine del periodo d’imposta successivo a quello in corso al 31 dicembre 2023 il numero dei lavoratori dipendenti, inclusi quelli a tempo determinato, risulti pari o inferiore al numero degli stessi lavoratori mediamente occupati nel periodo d’imposta in corso al 31 dicembre 2023.

Oggetto della maggiorazione del 20% del costo fiscale è il costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato, determinato come segue:

- il minor importo tra il costo effettivo relativo ai nuovi assunti e l’incremento complessivo del costo del personale risultante dal conto economico (ai sensi dell’articolo 2425, primo comma, lettera b), numero 9), del Codice civile) dell’anno oggetto di agevolazione, rispetto a quello relativo all’esercizio in corso al 31 dicembre 2023;

- per i soggetti che non predispongono il bilancio in formato UE, rilevano le voci inerenti al costo del personale, imputate in base alle regole previste per il regime contabile adottato dal contribuente.

Il beneficio è ulteriormente incrementato laddove ad essere oggetto di assunzione a tempo indeterminato sia un lavoratore svantaggiato. In tal caso il costo rilevante ai fini del calcolo della maggiorazione sarà moltiplicato per coefficienti di maggiorazione (non eccedenti il 10% del costo del lavoro sostenuto) che saranno stabiliti con successivo decreto MEF, di concerto con il Ministro del lavoro e delle politiche sociali.

|

Lavoratori svantaggiati |

|---|

| Lavoratori molto svantaggiati ai sensi dell’art. 2, numero 99), del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, e successive modificazioni. |

| Persone con disabilità ai sensi dell’art. 1 della legge 12 marzo 1999, n. 68, le persone svantaggiate ai sensi dell’art. 4 della legge 8 novembre 1991, n. 381, gli ex degenti di ospedali psichiatrici, anche giudiziari, i soggetti in trattamento psichiatrico, i tossicodipendenti, gli alcolisti, i minori in età lavorativa in situazioni di difficoltà familiare, le persone detenute o internate negli istituti penitenziari, i condannati e gli internati ammessi alle misure alternative alla detenzione e al lavoro all’esterno ai sensi dell’art. 21 della legge 26 luglio 1975, n. 354 e successive modificazioni. |

| Donne di qualsiasi età con almeno due figli di età minore di diciotto anni o prive di un impiego regolarmente retribuito da almeno sei mesi residenti in regioni ammissibili ai finanziamenti nell’ambito dei fondi strutturali dell’Unione europea e nelle aree di cui all’art. 2, numero 4), lettera f), del regolamento (UE) n. 651/2014 della Commissione, annualmente individuate con decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze. |

| Donne vittime di violenza, inserite nei percorsi di protezione debitamente certificati dai centri antiviolenza di cui all’art. 5-bis del decreto-legge 14 agosto 2013, n. 93, convertito, con modificazioni, dalla legge 15 ottobre 2013, n. 119, da cui sia derivata la deformazione o lo sfregio permanente del viso accertato dalle competenti commissioni mediche di verifica. |

| Giovani ammessi agli incentivi all’occupazione giovanile di cui all’art. 27, comma 1, del D.L. 4 maggio 2023, n. 48. |

| Lavoratori con sede di lavoro situata in regioni che nel 2018 presentavano un prodotto interno lordo pro capite inferiore al 75 per cento della media EU27 o comunque compreso tra il 75 per cento e il 90 per cento, e un tasso di occupazione inferiore alla media nazionale. |

| Già beneficiari del reddito di cittadinanza di cui agli artt. da 1 a 13 del D.L. 28 gennaio 2019, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2019, n. 26, che siano decaduti dal beneficio per effetto dell’art. 1, commi 313 e 318, della legge 29 dicembre 2022, n. 197 e che non integrino i requisiti per l’accesso all’Assegno di inclusione di cui all’art. 1 e seguenti del D.L. 4 maggio 2023, n. 48, convertito, con modificazioni, dalla legge 3 luglio 2023, n. 85 |

Attenzione – Nella determinazione degli acconti dovuti per l’anno di imposta 2024 non si dovrà tenere conto della maggiorazione del costo riconosciuta per l’incremento occupazionale dei lavoratori a tempo indeterminato.

6. Abolizione ACE

A decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2023, l’ACE – Aiuto alla Crescita Economica (di cui all’art. 1 del D.L. 6 dicembre 2011, n. 201) – è abrogata.

Sino ad esaurimento dei relativi effetti, continuano ad applicarsi le disposizioni relative all’importo del rendimento nozionale eccedente il reddito complessivo netto del periodo d’imposta in corso al 31 dicembre 2023.