Omaggi di fine anno: il trattamento ai fini IVA

Come di consuetudine, anche nel 2023 imprese e professionisti omaggeranno i propri clienti con dei regali di fine anno. Risulta quindi opportuno ripercorrere nei tratti salienti il trattamento fiscale di tali regalie, in particolare ai fini IVA.

Indice

1. Cessioni gratuite di beni che rientrano nell’attività propria dell’impresa

2. Versamento dell’IVA da parte del cedente

3. Cessioni gratuite di beni escluse dall’IVA

4. Omaggi effettuati da lavoratori autonomi e professionisti

1. Cessioni gratuite di beni che rientrano nell’attività propria dell’impresa

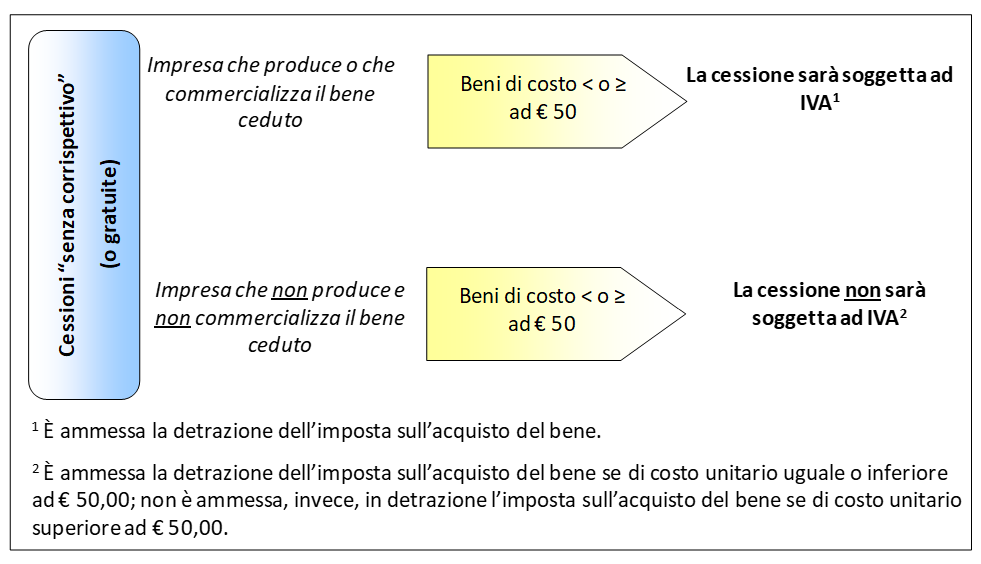

Innanzitutto è importante ricordare che le cessioni “senza corrispettivo” o gratuite (ovvero gli omaggi) di beni la cui produzione o il cui commercio rientra nell’attività propria dell’impresa:

- sono imponibili ai fini IVA (art. 2, comma 2, punto 4), del D.P.R. n. 633/1972)

- con diritto alla detrazione IVA senza limitazioni, sempre che non vi siano limitazioni al diritto della detrazione IVA proprie della società (ad es. pro-rata di detrazione).

Attenzione – Le cessioni gratuite di beni che rientrano nell’attività propria dell’impresa comportano l’emissione del documento di trasporto al fine di superare le presunzioni di cessione (e di acquisto per il destinatario degli stessi) di cui al D.P.R. n. 441/1997, così come precisato dalla Circolare 23 luglio 1998, n. 193/E.

2. Versamento dell’IVA da parte del cedente

Dal punto di vista operativo, la società che produce ovvero commercializza il bene ceduto gratuitamente potrà procedere nei confronti del cliente:

- con la rivalsa dell’IVA (quindi, applicando l’IVA in fattura che verrà pagata dal cliente e versata all’erario dalla società, fermo restando il diritto alla detrazione dell’IVA in capo al cliente) ovvero

- senza procedere a rivalsa dell’IVA.

Si riportano di seguito le regole amministrative/fiscali da seguire nelle ipotesi sopra descritte.

| Modalità di assolvimento dell’obbligo di versamento dell’IVA da parte del cedente | |

|---|---|

| Con rivalsa dell’IVA | In tal caso:

|

| In assenza della rivalsa dell’IVA | Il cedente potrà seguire una delle seguenti modalità operative, alternative tra loro:

Attenzione – L’Agenzia delle Entrate, in una FAQ (n. 17 del 27 novembre 2018) pubblicata sul proprio sito, ha chiarito che, dal 1° gennaio 2019, le autofatture per omaggi vanno emesse come fatture elettroniche e inviate al SDI, così come previsto, dal Provvedimento direttoriale del 30 aprile 2018, con riferimento all’autofattura denuncia, di cui all’art. 6, comma 8, lett. a) del D.Lgs. n. 471/1997. |

Esempio: Registro omaggi

- Ditta o ragione sociale: Beta S.p.A.

- Domicilio fiscale: Via Fiume 2, Milano (MI)

- F. e P. IVA: 1111111111

| Data | Quantità | Denominazione omaggi | Imponibile | Percentuale IVA | IVA | Importo complessivo |

|---|---|---|---|---|---|---|

| 1/12/2023 | 1 | Impianto stereo | 300,00 | 22% | 66,00 | 366,00 |

| 2/12/2023 | 1 | Casse stereo | 100,00 | 22% | 22,00 | 122,00 |

| Totali | 400,00 | – | 88,00 | 488,00 | ||

3. Cessioni gratuite di beni escluse dall’IVA

Sono, invece, escluse dall’IVA le cessioni gratuite di beni per i quali, all’atto dell’acquisto, non è stata operata la detrazione dell’imposta ai sensi dell’art. 19 del D.P.R. n. 633/1972 e quelle dei beni, la cui produzione o il cui commercio non rientra nell’attività propria dell’impresa, di costo o valore unitario non superiore a euro 50,00 (punto 4) del comma 2 dell’art. 2 del DPR 633/1972.

A conferma di ciò si veda anche la circolare n. 188/E del 16 luglio 1998 nella quale viene riportato letteralmente che “… Gli acquisti di beni destinati ad essere ceduti gratuitamente, la cui produzione o il cui commercio, non rientrano nell’attività propria dell’impresa, costituiscono sempre spese di rappresentanza con conseguente indetraibilità dell’imposta sul valore aggiunto ai sensi dell’art. 19-bis1, del D.P.R. n. 633/1972, a prescindere dal loro valore unitario e dal loro costo.Ne consegue che la successiva cessione gratuita costituisce operazione non rilevante ai fini dell’Iva ai sensi dell’art. 2, comma 2, n. 4). Viceversa, gli acquisti di beni destinati ad essere ceduti gratuitamente, la cui produzione o il cui commercio rientra nell’attività propria dell’impresa, non costituiscono spese di rappresentanza e le relative cessioni gratuite devono essere assoggettate ad imposta ai sensi dell’art. 2, comma 2, n. 4), del D.P.R. n. 633 del 1972”.

Attenzione – Anche se fino ad oggi non vi è stata alcuna pronuncia ufficiale, si ritiene preferibile emettere il DDT (ovvero altra prova di contenuto equivalente) anche per gli omaggi di beni che non rientrano nell’ambito dell’attività propria dell’impresa, al fine di dimostrare l’inerenza dell’acquisto.

Schema riassuntivo

4. Omaggi effettuati da lavoratori autonomi e professionisti

Gli omaggi di beni effettuati dai lavoratori autonomi (artisti e professionisti) sono fuori dal campo di applicazione dell’IVA in considerazione del fatto che manca il presupposto oggettivo ai sensi dell’art. 2, primo comma, n. 4), del D.P.R. n. 633/1972; conseguentemente, non vi è l’obbligo di emissione della fattura.

Sei in regime forfettario? Scegli SuperBillCon SuperBill l’obbligo di fatturazione elettronica non sarà una sorpresa.SuperBill è un software di fatturazione online completo, che ti permette in più di fare molte cose: puoi creare preventivi o DDT e hai sempre sott’occhio l’andamento della tua attività. |